2026年6月18日、国際エネルギー機関(International Energy Agency、 IEA)は、水素に関する政策、インフラ、貿易、投資、そしてイノベーションにおける最新の動向を報告する「Global Hydrogen Review 2026」を発表しました。この報告書は、エネルギー分野のステークホルダーに対し、水素の生産と需要の現状および将来の見通しに関する最新情報を提供することを目的としています。報告書の中では、中東情勢が水素由来製品のサプライチェーンに与える影響について解説されています。

中東地域は水素および水素関連製品の主要な生産地であることから、ホルムズ海峡の閉鎖や周辺地域への影響は、肥料、化学品、石油精製の市場を混乱させ、サプライチェーンの脆弱性を露呈させることとなりました。

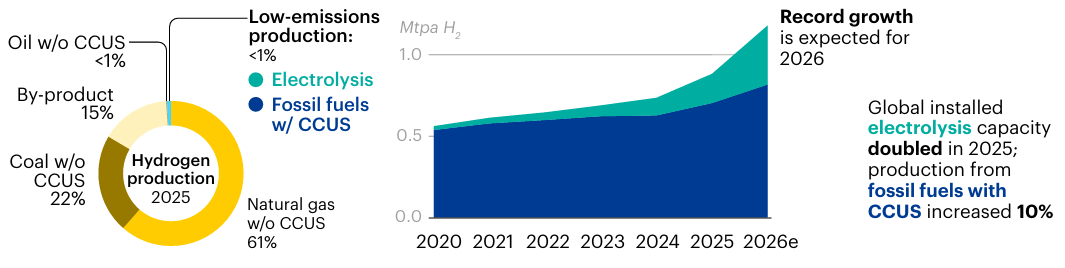

2026年には、低排出水素が世界の水素生産量の1%以上を占めると推定されている

IEAは、化石燃料の供給に伴う上流および中流での排出量を除外したとしても、2025年の水素生産全体で約1,000 MtのCO2が発生したと報告しています。これは、現状水素の99%が「低排出水素」でないことに起因します。ここで「低排出水素」とは、再生可能エネルギーによる水電解で製造されているか、化石燃料から製造され、その過程で排出されたCO2を回収・利用・貯留(CCUS)したもののいずれかがあたります。

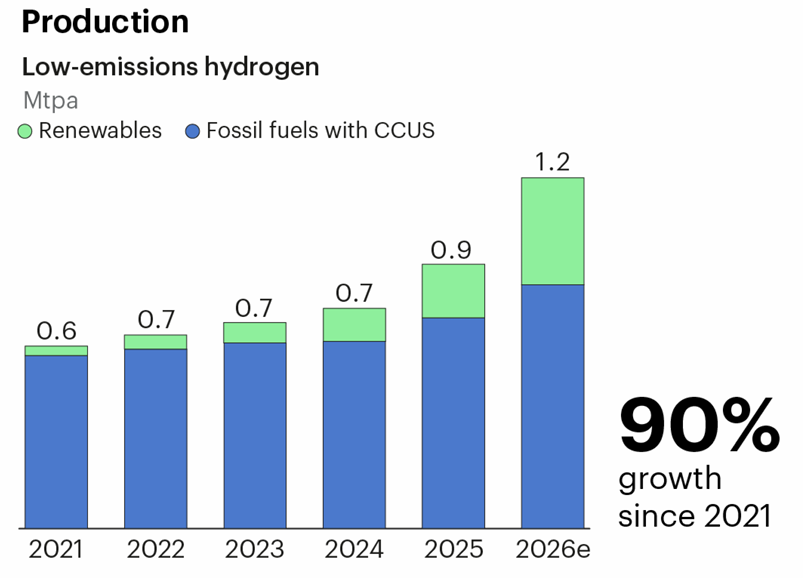

2025年、世界における低排出水素の生産量は20%増加し100万トンに達したものの、この進展はごく一部のプロジェクトに集中しています。低排出水素は、2026年に初めて世界の総水素生産量の1%の壁を超えると予測されています。とはいえ、2025年には最終的な投資決定の遅延やプロジェクトの縮小などにより投資の勢いが弱まったと指摘されています。

出典:IEA「Global Hydrogen Review 2026」(82ページ)

また、低排出水素とはいえ、大半の水素は化石燃料から製造し、製造過程で排出される二酸化炭素を分離・回収、利用、貯留する「CCUS(炭素回収・利用・貯留)」を組み合わせたものです。今後の低排出水素プロジェクトについては数多くの計画が発表されているものの、ほとんどの国は、2030年までに低排出水素を生産するという公表済みの目標を達成できる見込みが立っていません。

日本は脱炭素に向けて水素を非化石エネルギーと位置付けており、発電においてもブルー水素(天然ガスから製造し、排出された二酸化炭素を回収する)やグリーン水素(再生可能エネルギーで水を電気分解して作る)を燃料として利用することを目指しています。しかしIEAの報告書によると、低排出水素が広く普及するまでには、依然として大きな障壁が存在しています。

出典:IEA「Global Hydrogen Review 2026」(15ページ)

需要の不確実性は依然として大きな課題

根本的な問題として、低排出水素の需要は見通せず、特定の支援制度や政策によってのみ伸びている状態です。電力セクターにおける需要の伸びは依然として鈍く、日本と韓国に集中しています。IEAは中東情勢による生産や輸出の航路の乱れが、水素の短期的な見通しをさらに不透明にしていると指摘しています。

水素のコスト競争力は政府の支援制度に依存している

IEAの報告書は、ほとんどの地域やセクターにおいて、低排出水素は依然として従来の水素よりも大幅に割高であることを認めています。この価格差を埋めるためには、各国政府による市場に応じた政策的支援やインセンティブが短期的には不可欠であると試算されています。また、IEAの分析によると、電力セクターにおける水素およびアンモニア利用の「許容可能な最大コスト」は、他のエネルギー集約型産業と同様に、各地域のエネルギーコストの動向に左右されます。例えば日本の場合、天然ガス価格の高騰が石炭火力発電の稼働維持や再稼働を後押しし、結果としてアンモニア混焼の拡大を促す可能性があるとされています。

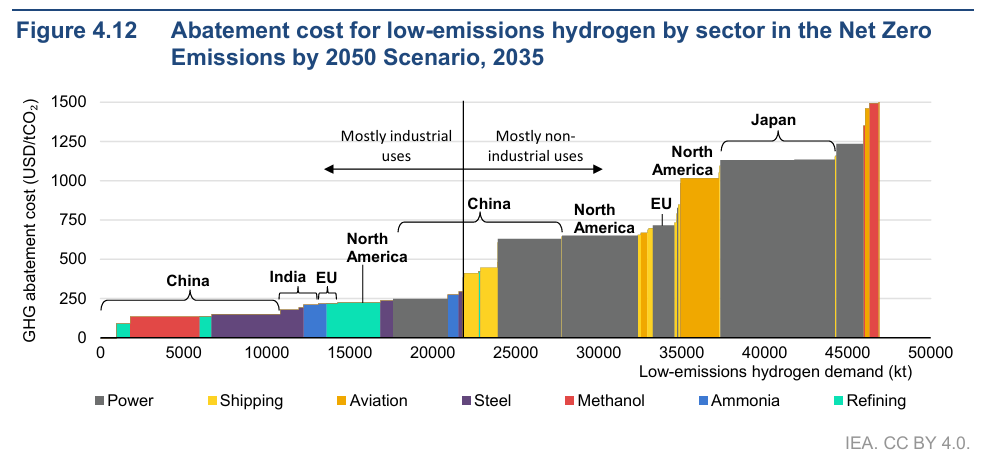

日本では電力部門での低排出水素の需要が多く、GHG排出量を削減するために必要なコストが中国や北米、欧州に比べて高いことが見て取れる

出典:IEA「Global Hydrogen Review 2026」(138ページ)

さらにIEAは、日本が進めている石炭火力発電所でのアンモニア混焼プロジェクトについても報告しています。こうしたプロジェクトが政府の支援策の恩恵を受けている事例は、現在日本と韓国に集中しています。日本における支援制度の具体例としては、水素・アンモニアと天然ガス・石炭など既存の化石燃料のコスト差を補填するための日本政府の「価格差支援(CfD)制度」による助成金や、発電所に対する「長期脱炭素電源オークション(LTDA)」による資金支援が挙げられます。なお、今年(2026年)の同オークションでは、初めて水素・アンモニアの専焼(100%燃焼)が落札されました。

低排出水素はエネルギー安全保障への貢献には課題

IEAは、中東地域の紛争の影響により、長期的なエネルギー安全保障を強化する選択肢として水素および水素系燃料への関心が高まってはいるものの、低排出水素は、即時的な対応に必要な規模には程遠い状況にあると指摘しています。また日本において水素は海外からの輸入に依存せざるを得ない状況であり、エネルギー安全保障という核心的な課題が残されたままになってしまいます。

日本やその他の国々では、政府の政策によって一部の限られた低排出水素のプロジェクトに資金が付きましたが、コストの削減や規模の拡大を達成するにはいまだに不十分です。そのため、現状ではほぼすべての水素生産が高排出なものとなっており、低排出水素の目標は現実味を欠いたものになっています。

IEA、Global Hydrogen Review 2026 (2026年6月18日)

IEAプレスリリース: Middle East crisis exposes vulnerabilities in global hydrogen supply chains as low-emissions alternatives struggle to ramp up

関連レポート

【レポート】IEAが排出強度に基づく水素の評価を提案(2023年5月2日)

作成・発行:国際エネルギー機関(IEA)

発行:2026年6月18日