これでいいの?

日本の石炭火力

世界の主要国が

脱石炭に舵を切っています。

CO2排出量5位の日本はどうでしょう。

\ここでの内容/

- 石炭火力を続けることの危うさ

- 世界に逆行する石炭火力維持

- 火力や原発を将来も維持するしくみ「容量市場」

石炭火力を続けることの危うさ

持続可能でない石炭火力発電にしがみつくリスク

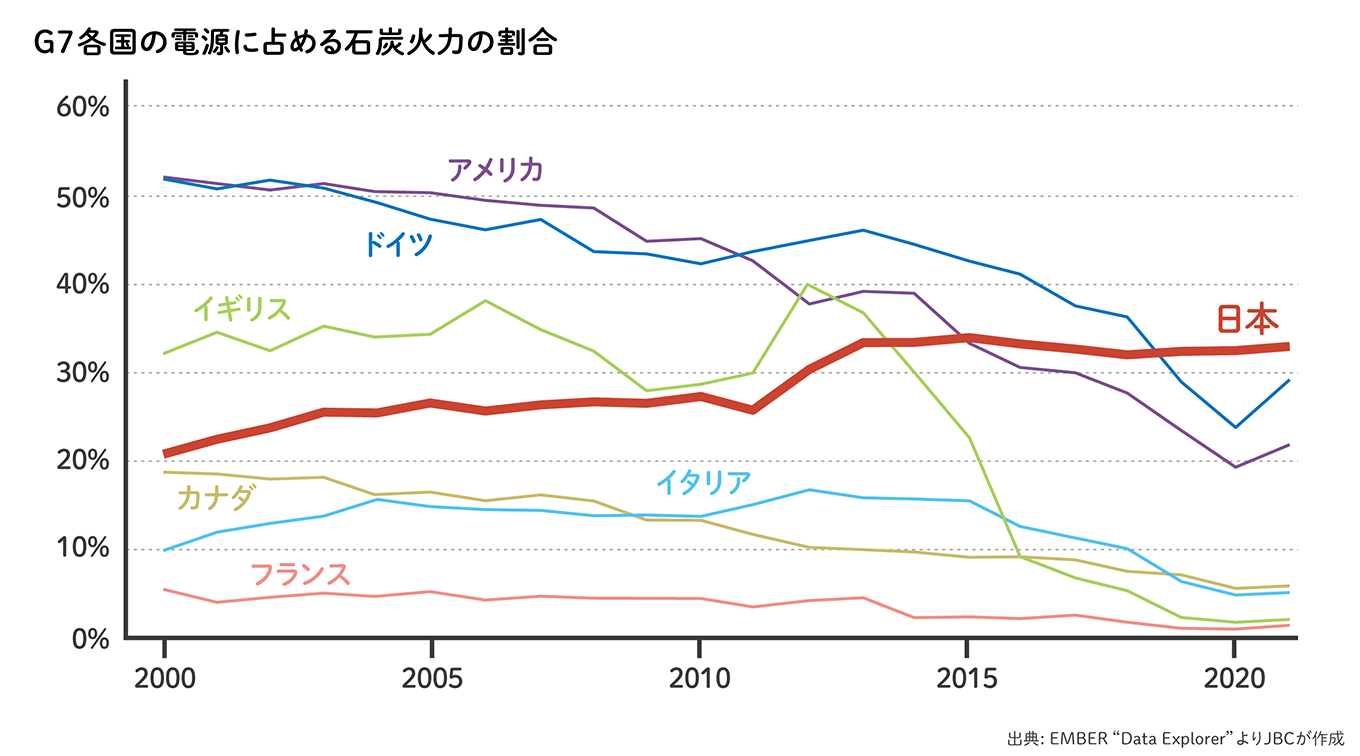

CO2を大量に排出する石炭火力発電をストップさせようという動きが世界で急速に進んでいます。その中には石炭火力をたくさん使っているアメリカも含まれています。では日本はどうでしょうか?

日本は電源構成のうち石炭火力が32.7%も占め(2021年)、横ばい。ほかの国は一貫して割合を減らしてきましたが(ウクライナ侵攻で一時期増加)、この世界の流れに逆行しています。

今も170基を超える石炭火力発電所が稼働していて、計画中/建設中のものが2基もあります(2023年9月時点)。

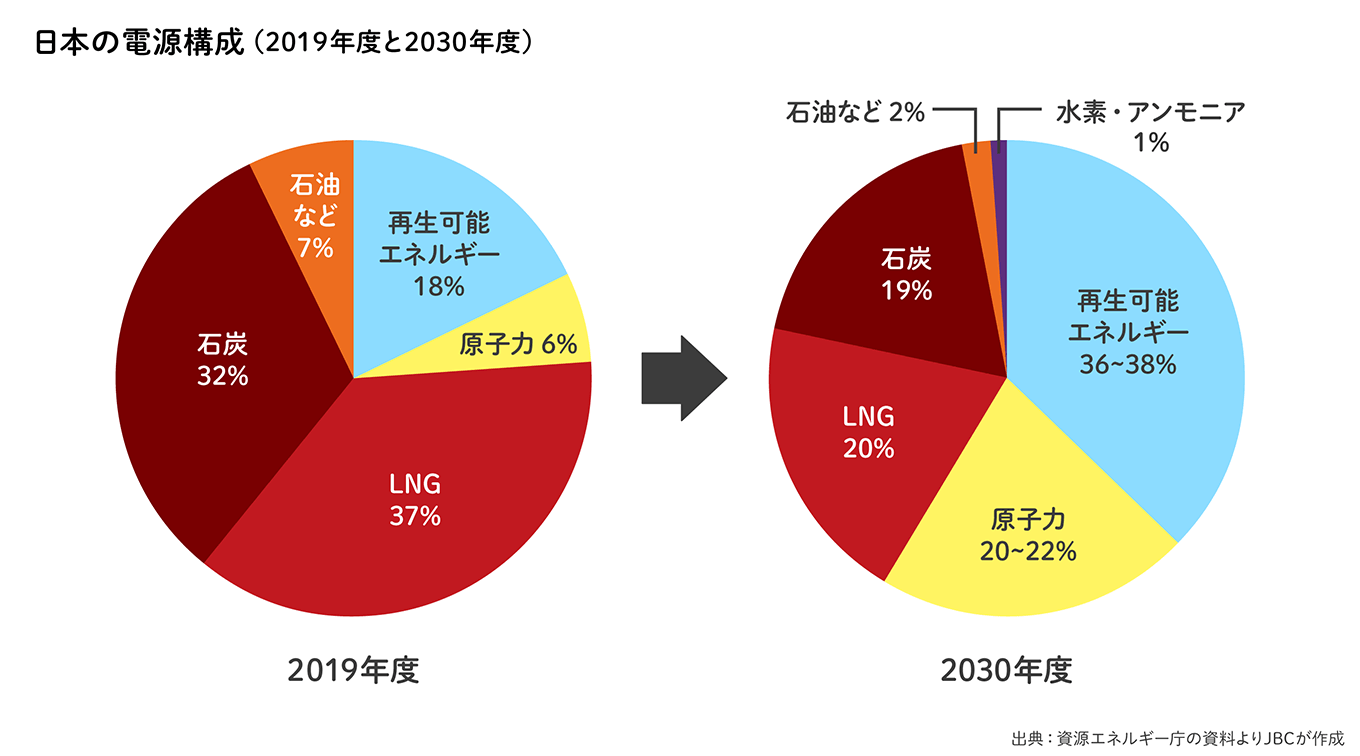

さらに、日本政府が2021年に改正した「エネルギー基本計画」では、2030年度になっても石炭火力発電比率は19%もあって、G7各国のように将来ゼロにしようという気配は伺えません。

「技術イノベーション」によって稼働させ続ける計画が進められている 写真提供:気候ネットワーク

なぜ日本では石炭火力をゼロにできないのでしょうか?それは、電力会社がこれまでの火力発電所の設備を使い続けていこうとしているからです。さらにアンモニアや水素の混焼、CCSといった「技術イノベーション」によって「脱炭素」を実現しようとしています。しかし、こうした新しい技術は実用化できるか不透明で、できたとしてもそうとう時間がかかり、結局石炭を使い続けることになります。気温上昇を早急に抑えなければならない今、すでに技術が確立し、さらなるコスト安が見込め、ポテンシャルが高い再エネにシフトすべきです。

火力発電は「高コストで不安定」の代名詞に

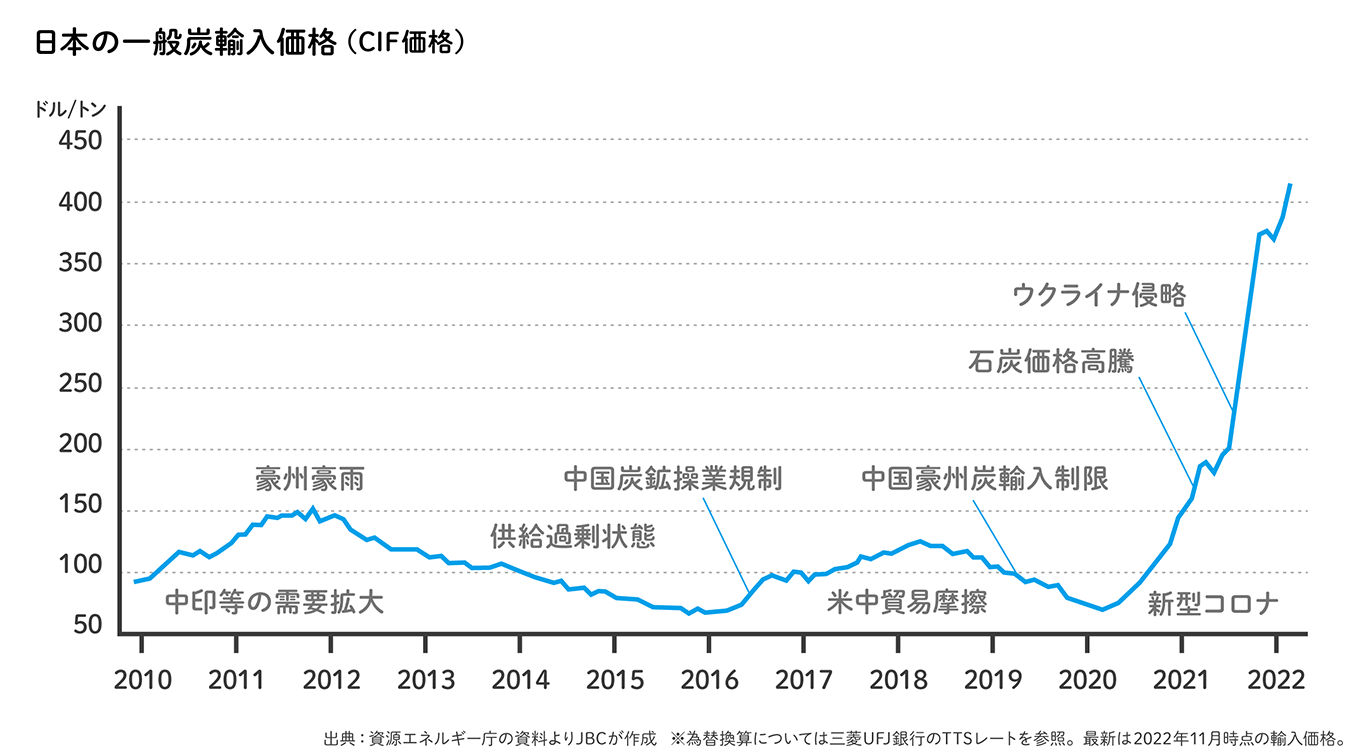

課題はまだあります。コストとエネルギー安全保障です。ポストコロナの経済回復に伴うエネルギー需要増やロシアのウクライナ侵攻の影響で、日本の全エネルギー需要の約8割を占める化石燃料の供給が、世界中で不安定になりました。燃料の大部分を国外からの輸入に依存する日本では、石炭・石油・天然ガスの輸入価格の値上がりにともない、発電コストも上昇。家庭でもオフィスや工場でも、電気代が高騰してしまいました。

燃料を輸入に依存する以上、世界情勢の中で緊張が高まったり、エネルギー供給国との関係が悪化したりした場合、化石燃料の輸入が停滞し、私たちの生活にも大きな影響を及ぼすことを忘れてはなりません。

石炭火力発電を続けることは、気候危機と不安定なエネルギー供給というふたつのリスクを抱えているといわざるを得ないのです。

世界に逆行する石炭火力維持

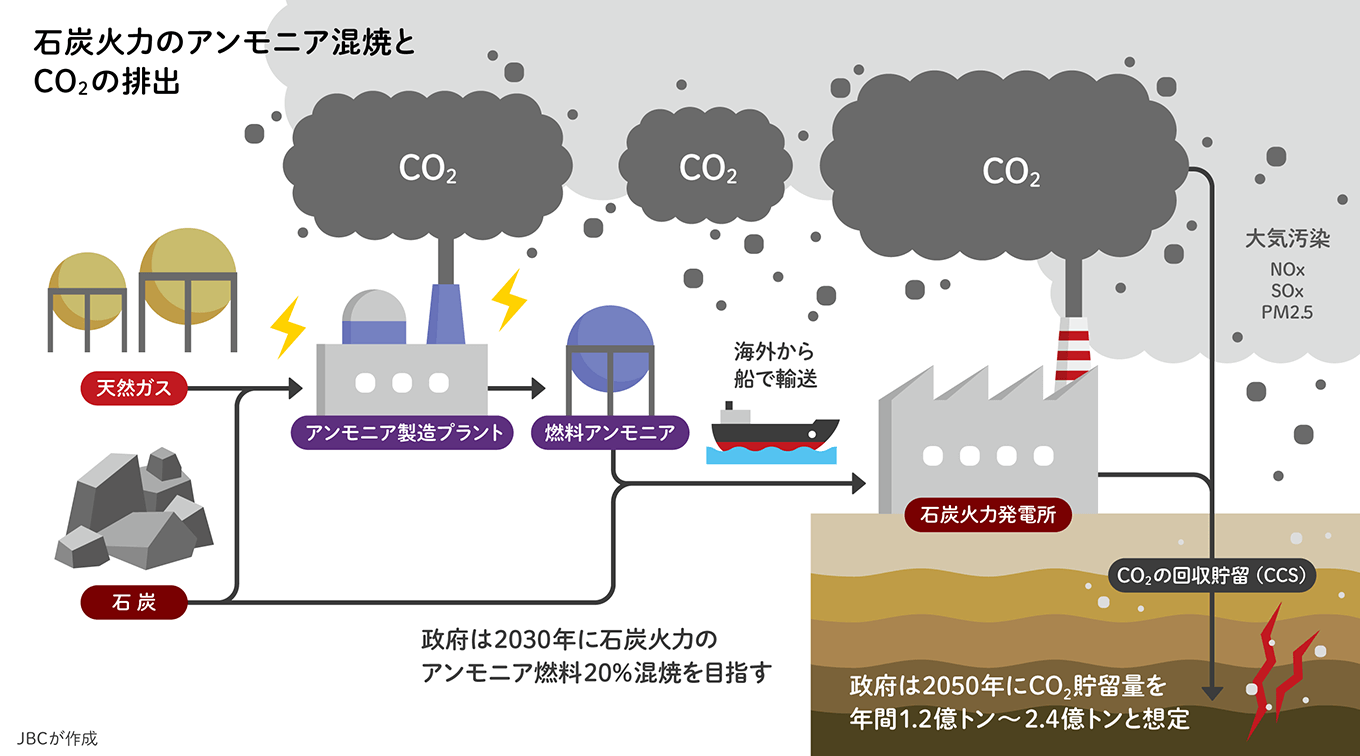

日本政府は第6次エネルギー基本計画で、2030年度の電源構成を再エネ36~38%、原発20~22%、LNG火力発電20%、石炭火力発電19%、石油火力発電は2%程度、水素・アンモニアによる発電を1%程度と決めました。

化石燃料をゼロにするどころか、既存の発電設備の継続利用をめざして、化石燃料延命の技術開発び大きな予算を割り当てたのです。そして、「グリーントランスフォーメーション(GX)」と称して、アンモニア混焼、水素混焼、CCSなどの開発途中の技術開発のために国の予算を投じて民間の投資を呼び込もうとしています。

アンモニア燃料の問題点

水素やアンモニアは燃やす時にこそCO2を排出しませんが、海外で化石燃料から製造・生成し、海上輸送してくる過程で大量のCO2を排出するため、ライフサイクル全体で見れば排出削減効果がほとんど見込めません。しかも、2030年までに石炭火力の20%程度をアンモニア混焼にする目標を立てていますが、大規模発電所での商用化の目途も立っていないのです。

燃料アンモニアの利用には、健康被害の懸念もあります。大気汚染の影響を調査研究している独立研究機関CREA(Centre for Research on Energy and Clean Air)からは、アンモニア混焼によってPM2.5が増加し、大気汚染による健康被害が拡大する恐れが報告されています。

こうしたことを背景に、日本の電力部門の脱炭素戦略には、G7各国からも「2030年までの脱石炭が必要」「水素・アンモニアは電力部門では限定すべき」といった疑問の声が高まっています

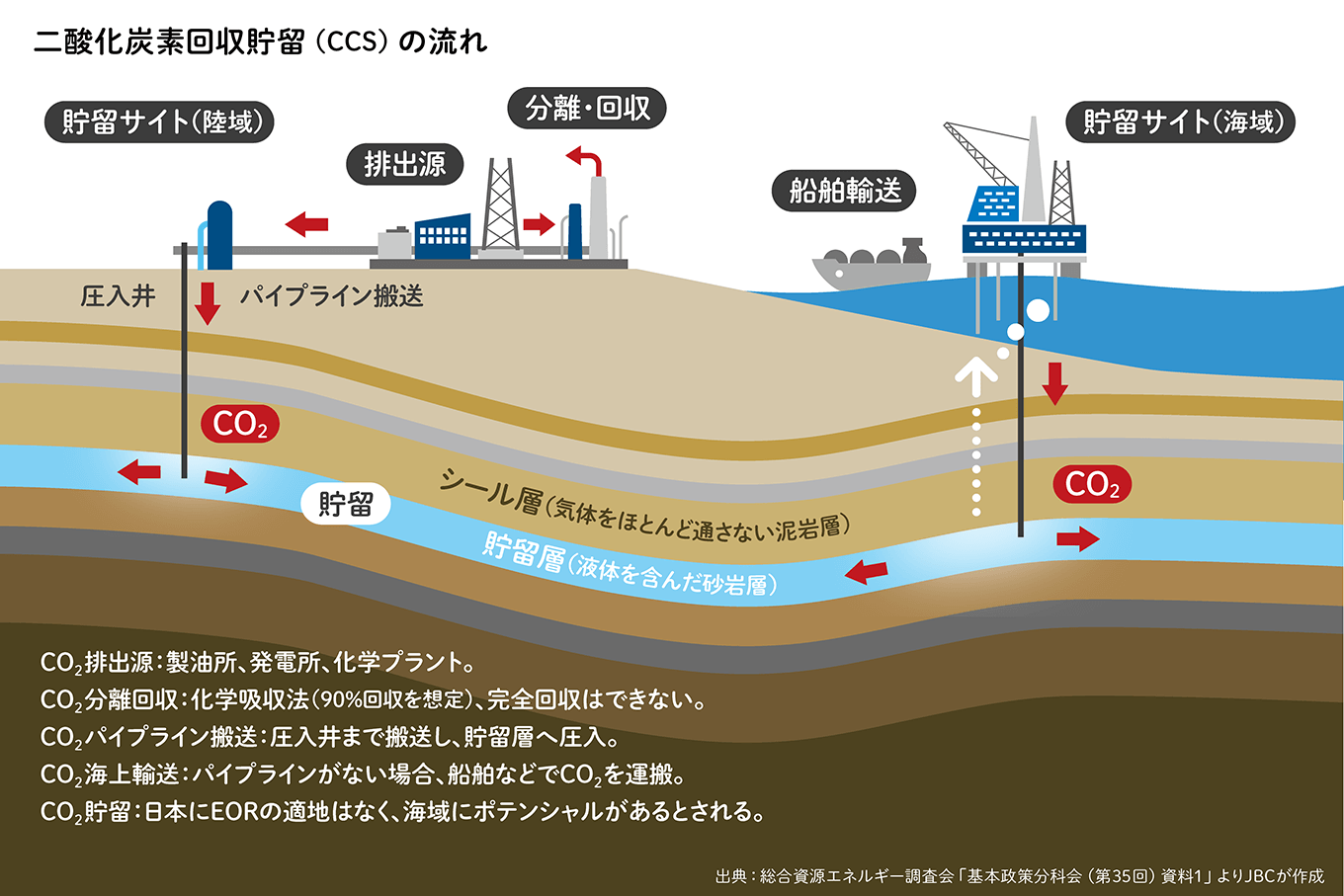

CCS/CCUSの問題点

石炭火力発電が排出するCO2を回収・利用・貯留するCCS(Carbon dioxide Capture and Storage )やCCU(Carbon dioxide Capture and Utilization)も、各行程に未解決の課題がたくさんあって、海外の先行事例でも安定した操業がむずかしいのが実情です。

膨大なコストがかかるCCS/CCUを前提に火力発電所の稼働を続けるべきではありません。脱炭素化が加速し、再エネのコストが今以上に低下する一方、石炭火力発電所は燃料価格の変動や将来的なカーボンプライシングの導入によってコストが増加すると見込まれており、電力市場での競争力が落ちて、座礁資産化するリスクが高いことも指摘しておかなければいけません。

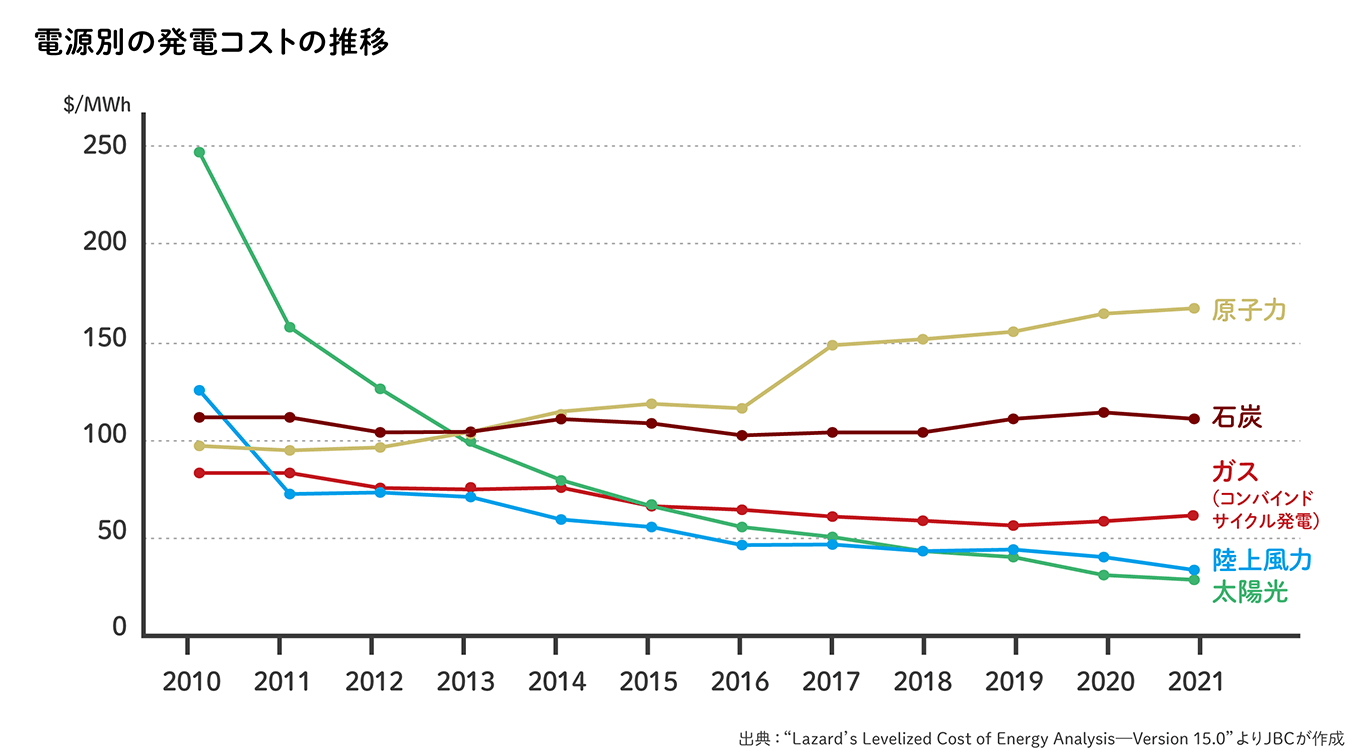

経済的負担を少なくするには再エネ!

電源別発電コストは、すでに再エネがいちばん低くなっている一方、化石燃料は高くなっています。今後もこうした傾向は続く見通しで、燃料費のかからない再エネが競争力を高めています。早く化石燃料から脱却することこそ、私たちの社会的・経済的負担を減らすことにつながります。

火力や原発を将来も

維持するしくみ「容量市場」

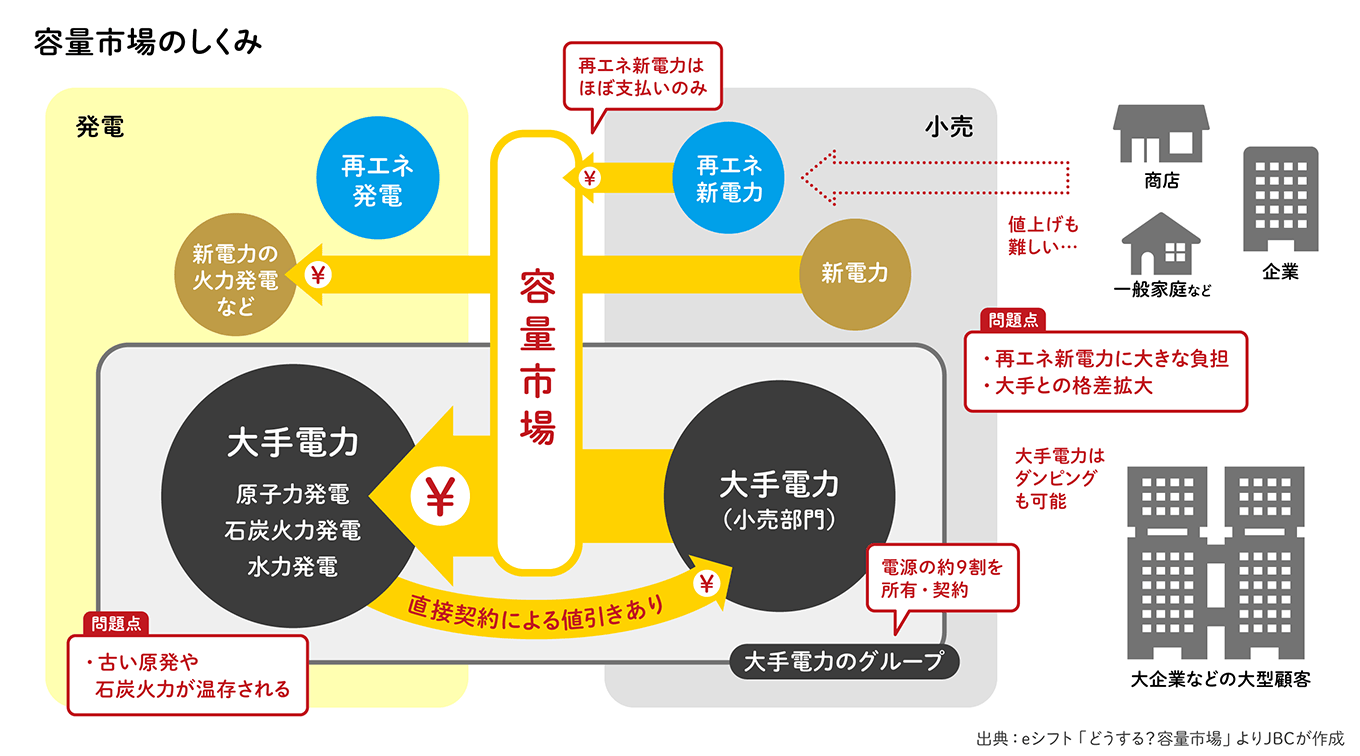

日本では、「再エネを主力電源化」するという方針をたてながら、そのためには原発や火力発電所を維持する必要があるからと「容量市場」という新しい制度がつくられ、2020年から導入されました。容量市場は、4年後の電力供給力を確保するために最も電力需要が高まる発電量にあわせてあらかじめ発電設備を確保しておく制度で、主に、火力、原子力、水力で対象となる発電所に一定の費用が支払われます。2020年からオークションがはじまり、2024年から発電所への支払いがはじまります。古い石炭火力発電所をかかえる電力会社もオークションに参加し、多くの発電所がその対象となりました。2024年は14,137円/kW、2025年は3,495円~5,242円/kW、2026年は5,833円~8,748円/kWの補助額となっています。つまり2024年には、100万kWの発電所に対して141億円が支払われるのです。

これでは、電力会社にとっては石炭火力発電所をゼロにするよりも、できるだけ長く使える状態にしておくほうが儲かります。

しかも太陽光や風力はこの制度の対象とならないため、エネルギーシフトにもブレーキをかけることになってしまいかねません。

政策的にさまざまな補助や支援策がなければ本当は維持できないのが原発や火力発電所です。私たちは、その費用を税金、電力価格などを通じて支払い続けなければなりません。こうした制度を大幅に見直さない限り、石炭火力を卒業できません。