2026年3月30日、電力広域的運営推進機関(OCCTO)が「2026年度供給計画の取りまとめ」を公表しました。これは電気事業者2,234者が提出した供給計画をOCCTOが取りまとめたものです。ここで示される「供給計画」とは、電気事業者が作成する今後10年間の電気の供給、電源や送電線等の開発についての計画であり、2025年度の推定実績と2035年度までの短長期見通しを示すものです。

今回は特に、2030年度および2035年度という節目の年における計画状況が明らかになっていることから、今後石炭火力や再エネの状況がどのように変化していくのかが見える点で、注目に値します。しかし、今回示された2030年度と2035年度の計画の状況からは、脱石炭火力に向けた前進があまりみられないことが明らかになりました。状況の詳細は以下に述べますが、日本は火力依存から脱却するために、政策の抜本的見直しを早急に図る必要があります。

まず、国際的な石炭火力の位置づけを確認しておきましょう。

⓪国際的な石炭火力の位置づけ

石炭火力に関しては、国際的に以下の目標や合意が存在しています。

・先進国は2030年までに石炭火力を全廃しなければいけない(国際エネルギー機関IEAが2050Net Zeroロードマップにて提言)

・2030年代前半、または、各国のネット・ゼロの道筋に沿って、世界の気温上昇を1.5℃に抑えることを射程に入れ続けることと整合的なタイムラインで、我々のエネルギー・システムから排出削減対策が講じられていない*既存の石炭火力発電をフェーズアウトする (2024年のG7気候・エネルギー・環境相会合で日本も合意)

*国際合意における「排出削減対策が講じられていない」発電所とは、IPCCによると90%以上の排出削減対策がとられていない発電所を示す。

気候変動を抑えるため、日本も早急に脱石炭火力を進めなければいけません。

それでは、今回の「2026年度供給計画の取りまとめ」のハイライトをひとつずつ見てみましょう。

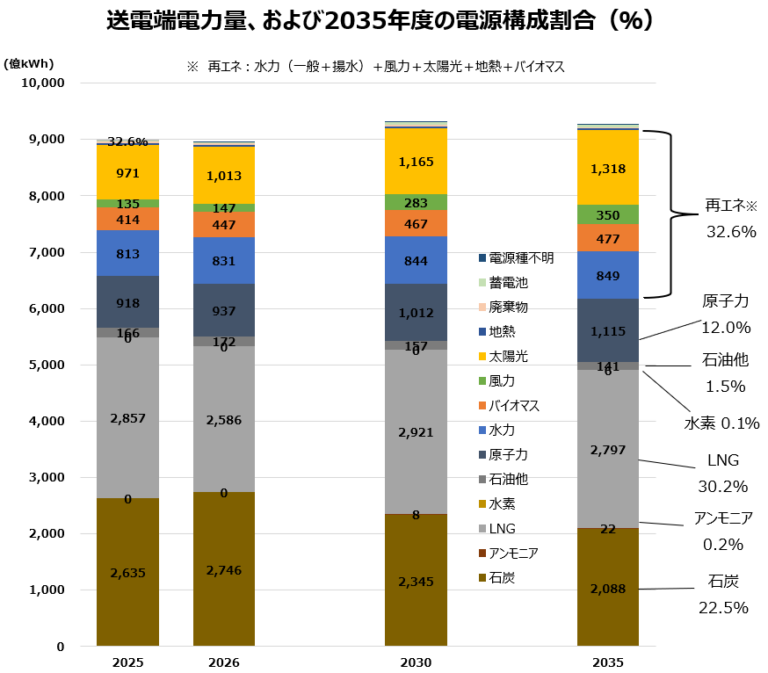

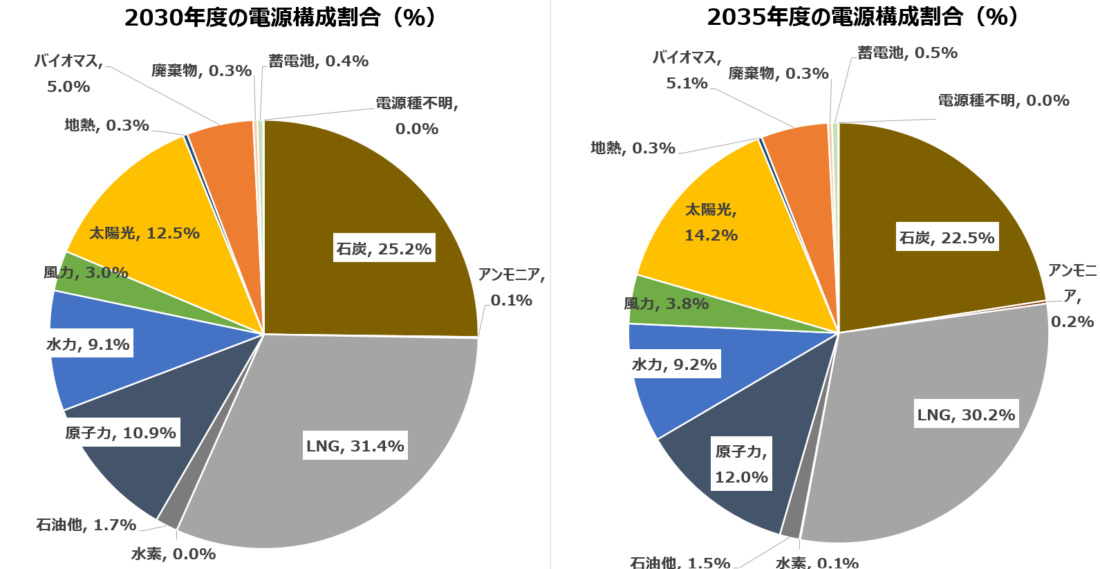

①エネルギーミックス—2035年に石炭火力が23%も残る

エネルギーミックスについては、化石燃料への深刻な依存が続く見込みであることが明らかになりました。(冒頭の2025年度実績、2026年度、2030年度と2035年度の予測グラフを参照)

上図では2030年度の段階で石炭火力が25.2%、2035年度になっても22.5%も残り、非常に高い割合が続くことが見て取れます。LNG火力も、2030年に31.4%、2035年に30.2%と、きわめて高い比率です。一方、日本が2021年に定めた第6次エネルギー基本計画での2030年度のエネルギーミックスの目標は、石炭火力とLNG火力はそれぞれ19%と20%です。つまり、現行の計画では、2030年度の目標よりも大幅に火力が超過するだけでなく、2035年度になっても2030年度の目標すら達成できない可能性が高いのです。

ただでさえ、石炭火力19%とLNG火力20%という目標は気候変動対策として極めて不十分です。したがって、先進国としての責任を果たせるよう、全ての石炭火力の廃止、LNG火力からの脱却という視点にたった目標に見直すべきです。

また、水素やアンモニアについては、石炭やLNGに混焼する、あるいは将来的な「脱炭素」燃料として国内では期待され、水素社会推進法や長期脱炭素電源オークションといった制度によって多額の支援を受けています。しかし、2035年度になってもそれぞれ0.1%、0.2%という割合しか計画されていません。

Japan Beyond Coalは、水素・アンモニア混焼が排出削減効果がないことを度々指摘してきましたが、電源構成予測をみても政府が推奨しているほどその利用が増加するとは感じられません。化石燃料が主な原料のために輸入が主となる水素・アンモニアに向く支援や制度的措置は、再エネに向けた方がよほどエネルギー自給・安全保障に資するものとなるでしょう。

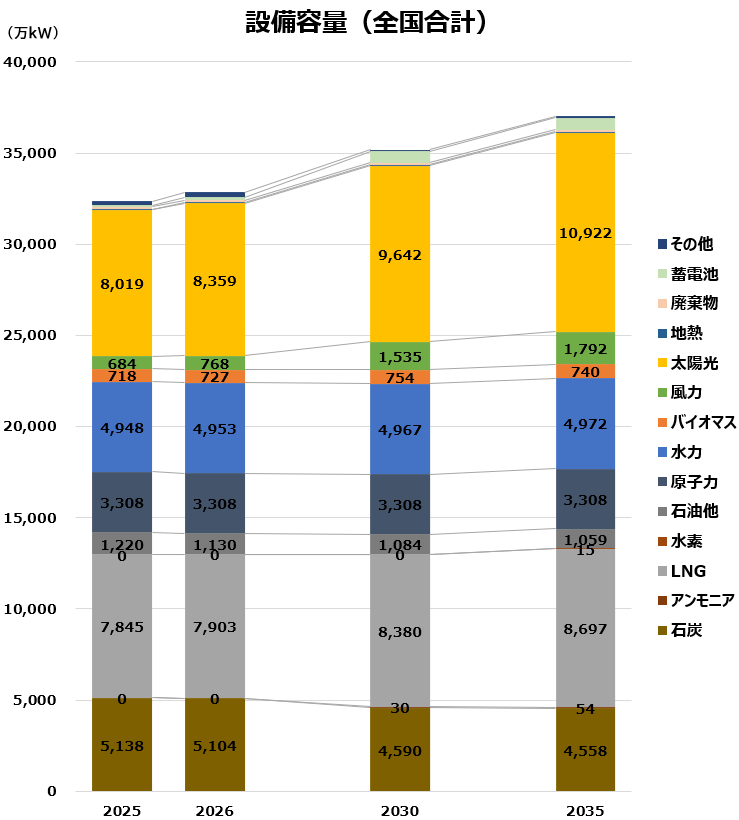

②発電所の量—石炭は1割しか減らず、LNGが激増。石炭の削減分を帳消しに

次に見るのは、設備容量(発電所の発電能力の量)です。

2035年度にかけて増加分が多いものから順に、太陽光・風力と再エネが続きますが、その次に増加が見込まれるのはLNG火力です。これは、世界の新規設備容量において再エネが約9割を占めるようになったのとは対照的な傾向です。

石炭火力にいたっては、2035年度になっても約4558万kWもの設備容量が残っており、最初に述べた脱石炭火力に関する国際合意を全く守れなさそうなことがわかります。

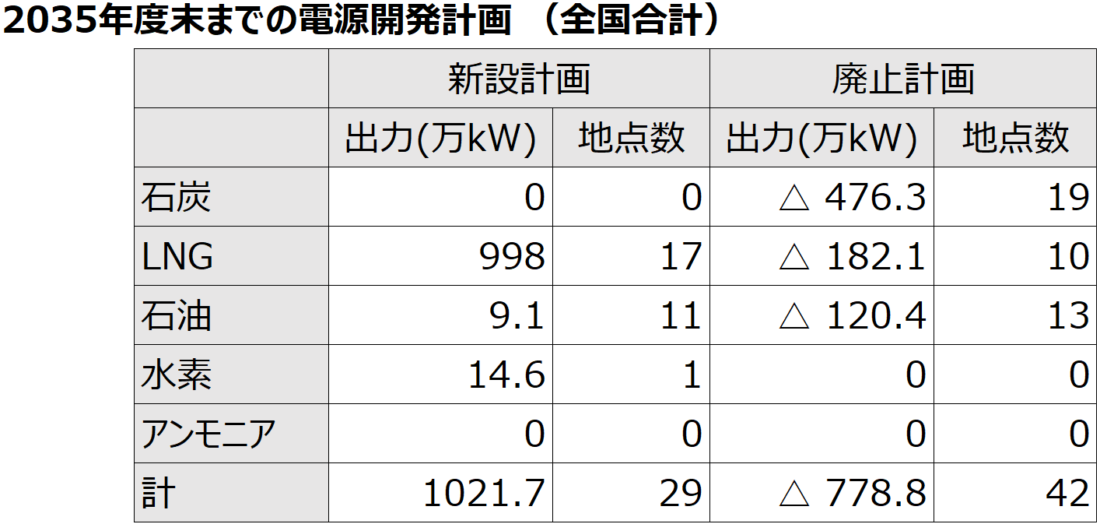

さらに火力発電の新設・廃止計画を見てみると、以下のようになっています。

2026年4月現在、石炭火力発電所は全国に163基もあります。最初に述べた通り、1.5℃以内に気温上昇を抑えるというG7の合意を守るため、少なくとも対策の講じられていない石炭火力は2030年代前半までには廃止されていなければなりません。

しかし、本取りまとめでは2035年度までに石炭火力は約1割しか廃止が計画されないことが明らかになりました。しかも、石炭火力の減少分を上回る形でLNG火力の新設が計画されているため、火力全体としてむしろ増える傾向にあります。これでは気候変動をますます助長してしまいます。

今回の公表とあわせて、OCCTOは経産大臣へ意見書を公開しました。その中では、現在の政府方針である「非効率な石炭火力のフェードアウト」の進め方を見直すよう求めているとも捉えられる文言が含まれています。石炭火力の全廃が必要な中、”非効率”石炭火力すら廃止を遅らせることを求めるような提言は看過できません。

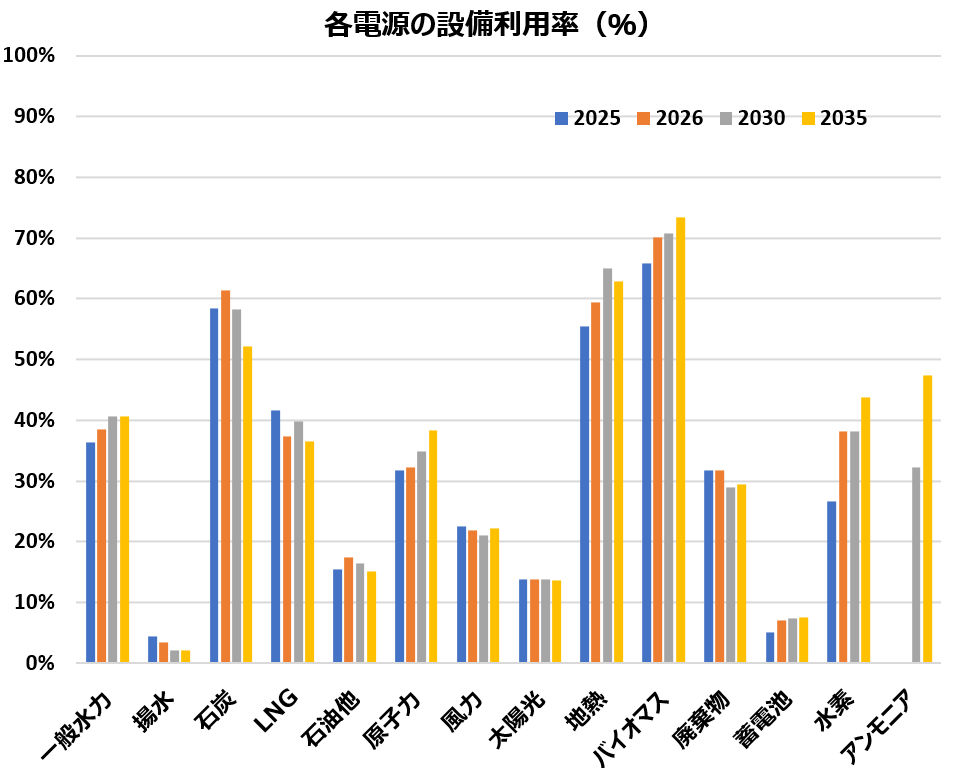

③設備利用率—LNG火力は低下傾向 新設は座礁資産化か?

石炭火力の設備利用率は、10年前から15%以上さがっていますが、ここ数年は57~59%に留まっています。

昨年度は容量市場の稼働抑制措置によって、非効率石炭火力においては設備利用率を50%未満に抑える措置が始まりました。そのため、今回示される実績で石炭火力全体でも設備利用率が低下することを予想していました。しかし、2025年度実績における石炭火力全体の設備利用率の低下は見られず、むしろ2024年度実績と比べて微増しています。非効率石炭火力の稼働抑制措置があまり効いていなかったか、それ以外の石炭火力の設備利用率の増加で相殺された可能性があります。稼働抑制処置の効果を判断するには、個々の設備利用率を比較する必要がありそうです。なお、中東情勢の緊迫化に伴うLNGの供給懸念に対応するため、2026年度はこの稼働抑制措置は行われないとの方針が示されています。

LNG火力の設備利用率は30-40%前後で推移しています。

②で述べたようにLNG火力発電所が増加すれば、個々の設備利用率が減ることで事業採算性が下がり、座礁資産化するリスクが高くなりそうです。今後の電力需要の急増を賄うためにLNG火力の新設・リプレースを進めるのであれば、排出量の削減を困難にし、ネットゼロ目標の達成が危ぶまれることでしょう。

まとめ

今、中東情勢の悪化と石油・LNGの供給不安定化に乗じて、国内で石炭火力への回帰を求める声がにわかに高まっています。しかし、エネルギー安全保障への真の近道は、石炭・LNG・石油といった輸入に頼る化石燃料からの脱却です。

化石燃料によってエネルギー安全保障がゆらいでいる今だからこそ再エネ転換、そして脱火力へ。電気事業者が現行の計画を見直し、実質的な排出量削減につながるよう、早急に政策を転換する必要があります。

本記事に関する注意点

- この取りまとめは、電気事業者として登録されている者がそれぞれの供給計画を取りまとめたものではありますが、今までの傾向を見る限り、計画に近い形で実績も推移してきているため、今後の傾向を予測する参考になると考えています。

(気候ネットワークレポート「OCCTO『供給計画取りまとめ』の推移から見る2030年への道筋」より)

- OCCTOの取りまとめでは、水素とアンモニアは、太陽光などの再生可能エネルギーや蓄電池と同じ「新エネルギー等」に区分けされています。しかし、実質的には水素やアンモニアは化石燃料から製造されたものがほとんどであり、再生可能エネルギーとひとまとめにすることは誤解を生じさせます。そこで、この記事では新エネルギーというまとめ方はせず、電源ごとに表記しておきます。

(国際エネルギー機関によると、2024年時点で再エネ等の水電解によって製造された水素は0.1%のみで、それ以外は化石燃料によって製造されている)

参考

- 電力広域的運営推進機関「2025年度供給計画の取りまとめ」(2025年3月28日)

- (昨年度記事)【ニュース】2034年度に石炭火力が25%を占める見通し―OCCTOが電力供給計画を公表