2024年3月29日、電力広域的運営推進機関(OCCTO)が「2024年度供給計画の取りまとめ」を公表しました。これは電気事業者1,902者が提出した供給計画をOCCTOが取りまとめたものです。

ここで示される「供給計画」とは、電気事業者が作成する今後10年間(2023年度~2033年度まで)の電気の供給並びに電源や送電線等の開発についての計画です。

2023年のCOP28では、2030年までに再エネを3倍にするという目標が合意されました。また、G7では「2035年までに電力部門の大部分を脱炭素化する」との合意をしており、これらの目標に向けた日本の姿勢が問われています。

しかし、公表された計画では2033年になっても電源構成比率において石炭は現状からわずかに減少した程度、再エネは少し増加した程度となることが示されており、国際目標どころか日本の2030年のエネルギーミックスの目標達成すらも大いに危ぶまれる状況が続いていることが明らかになりました。

2033年度のエネルギーミックスで石炭の占める割合は29%

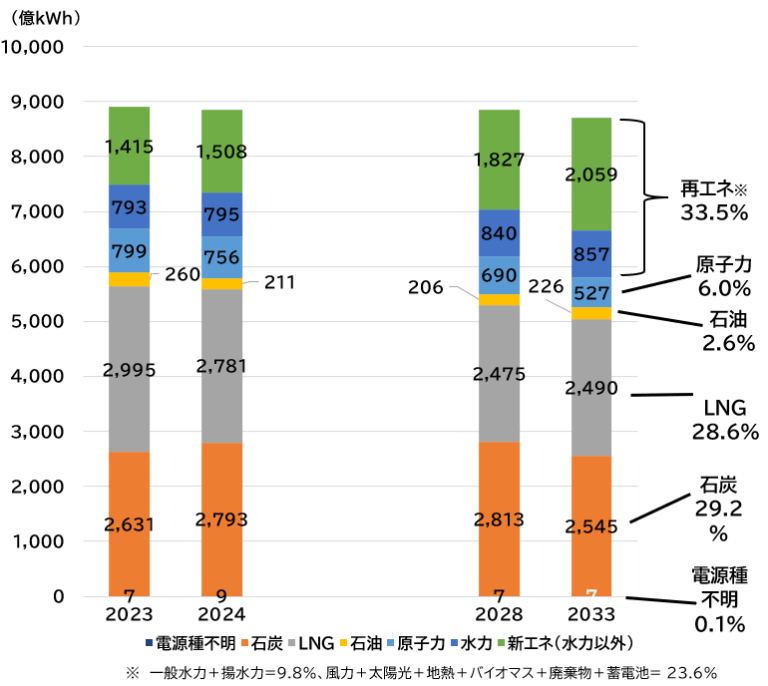

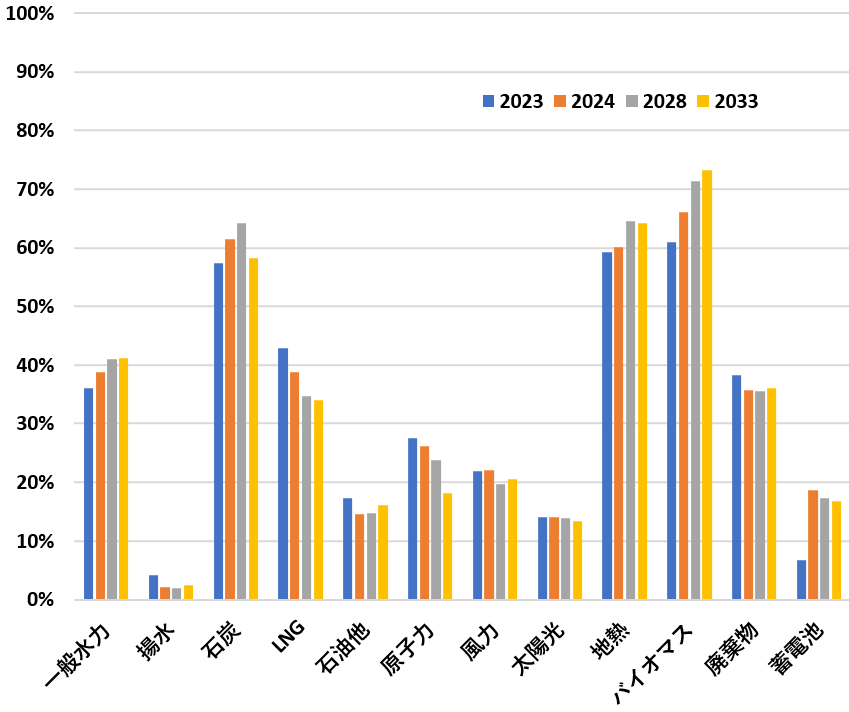

今回の取りまとめで示された送電端電力量の推移と見通しから、気候ネットワークが試算した2033年度のエネルギーミックスは以下のようになることがわかりました。

昨年公表の取りまとめによると2032年度の石炭の比率は32%。今回公表された2033年度の予測では29%と3%減少しましたが、国の2030年度目標(※)の石炭19%を大幅に超過しています。すでに各国が石炭だけではなくLNG・石油なども含めた化石燃料全体からの脱却を進めている中で、日本の電気事業者は10年後も化石燃料(石炭29%、ガス28%)に大きく依存する見通しです。

再エネは2033年度時点で33.5%の予測(廃棄物と蓄電池も含む)。一方、国の2030年度の再エネの目標は36~38%(※)となっています。現状提出されている計画では、2033年度時点でも未だ再エネの割合が2030年度目標を満たしていないことが読み取れます。

※第6次エネルギー基本計画の目標は以下の通り

再エネ:36~38%(地熱、バイオマス、風力、太陽光、水力)

石炭:19%

LNG:20%

石油など:2%

原子力:20~22%

水素アンモニア:1%

図:送電端電力量の推移と見通し

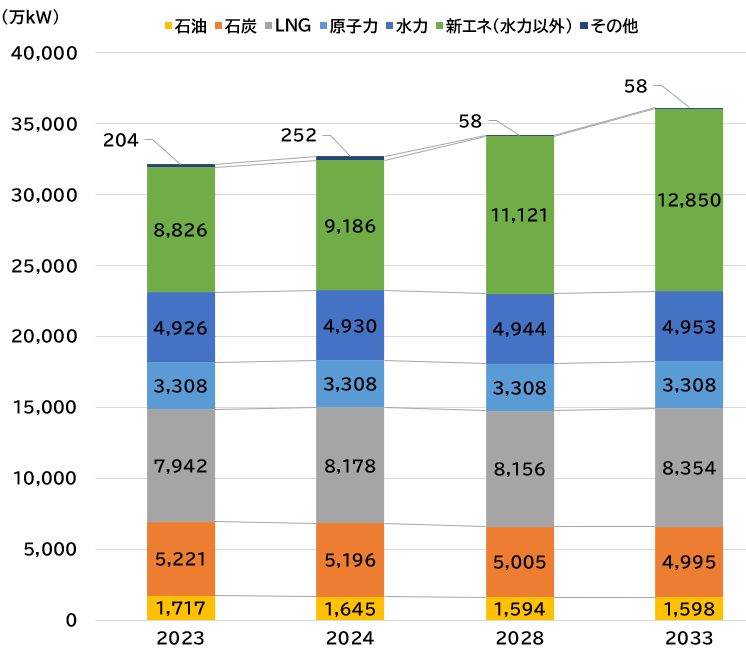

石炭の設備容量はようやく減少に転じるがLNGは増加

設備容量(発電設備の出力)の総量は今後10年にかけて増加する見通しです。

電源別に見ると水力と原子力は横ばいですが、水力以外の新エネルギーの設備容量は約4,000万kW増加する見通しです。

火力では、増加が続いていた石炭火力が減少に転じました(約230万kW分)。また石油も減少しています。しかし、LNGは約410万kW増加する予定です。気候変動への対策として、火力の設備容量は早急に大幅に減らしていかなくてはいけません。

図:設備容量(全国合計)

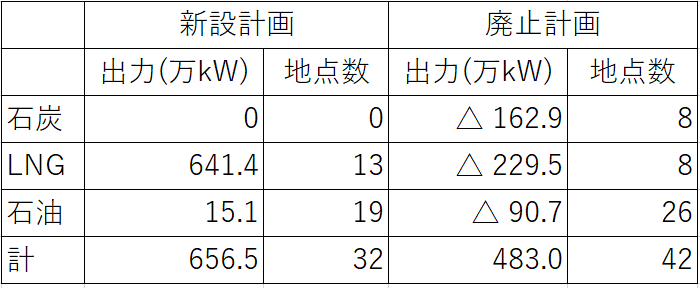

新設・廃止計画からは事業者の石炭依存方針に変化は見られず

2024年4月現在、運転中の石炭火力発電所は166か所(休止中を除く)あります。本来であれば気候変動対策として、早々に既存の石炭火力発電所の2030年フェーズアウト(段階的廃止)に向けた実質的削減に着手しておくべきところですが、削減が進むどころか、2033年度までの廃止計画は、たったの8地点にとどまっています。全体の5%未満しか廃止計画を立てていないことになり、2050年ネットゼロも危ぶまれます。

石炭火力の新設は、前年度の「2023年度供給計画の取りまとめ」の3地点から0地点に減りました。しかしこれは残念ながら、新たに3地点(西条1号機、横須賀1、2号機)が2023年度に稼働を始めたためです。

※なお、石炭火力の新設計画が全てなくなったわけではありません。長崎県の松島で計画が進められている松島火力発電所2号機に新たに石炭ガス化設備を新設する計画(通称「GENESIS松島計画」)がまだ残っています。こちらの計画についてはこちらをご覧ください。

石炭火力発電は効率の良し悪しに関わらずCO2を大量に排出するため、気候変動対策の観点から先進国では2030年までに廃止するべきとされています。日本の石炭依存の体制はグテーレス国連事務総長の言葉を借りれば「気候変動地獄へと向かう高速道路を、アクセルを踏んだまま走っている」ことにほかなりません。

また、経産省へのOCCTOの意見では、容量市場の落札結果などを踏まえ、LNGの休廃止によって新増設される設備量が相殺されていくことを指摘しています。しかし実際は、LNGも新設計画が廃止を大きく上回っています。「主要な調整力リソースである火力電源の休廃止などに伴う中長期的な調整力リソースの設備量不足」という文言からは、火力を調整力として長期的に活用していく姿勢が読み取れますが、LNG火力の新設は気候変動対策に逆行するうえ、その建設および燃料の輸入には多大なコストがかかります。火力に役割を与え続けるのではなく、再エネを中心に据えた新しい電力システムの在り方を考えていくべきでしょう。

表:2033年度末までの火力発電の新設・廃止計画

石炭火力の設備利用率は約7割を維持

以下は電源別の設備利用率を示した図です。

石炭は昨年度の見通しでは66%程度の設備利用率となる見込みでしたが、実際は2023年度は57%程度にとどまったようです。今後10年間にかけては50%台後半~60%台前半で推移する見込みです。LNGは設備利用率が下がっており、計画では2033年度には34%まで下がっていきます。

政府は「非効率石炭」火力の発電電力量を減らすため、容量市場の制度を通じて2025年度から50%以下に設備利用率を下げるよう誘導するとしています。(非効率石炭:亜臨界(Sub-C)、超臨界(SC)の発電技術を用いた石炭火力発電)

昨年度の見込みからは多少設備利用率が下がったものの、現段階の計画では10年後にも高い設備利用率で利用し続けることが図からわかります。

図:電源別設備利用率

原子力の設備利用率は2023年度に25%を超えると見込まれていますが、徐々に減少し、2033年度には20%を切る見込みです。

また、蓄電池の設備利用率は昨年度から今年度にかけて大きく伸びることが見込まれます。

最後に

気候変動対策としてCOP28で合意された「再エネ3倍」という目標から遠く、「調整力確保のため」「水素アンモニアの需要を作るため、火力で水素アンモニア混焼を進める」など様々な理由をつけて火力のインフラ維持に固執している事業者と日本政府。気候変動の激甚化はいまこの時も進んでおり、技術の発展もサプライチェーン構築も待ってくれません。

国際社会で合意された目標を見えないふりをするのではなく、政府には事業者に対してしっかりと再エネへの転換に向けたシグナルを発し、事業者はこれからのエネルギーの在り方や便益を長期的に見据えた上でこれからの計画に落とし込みをしてほしい、と切に感じます。

参考

- 電力広域的運営推進機関「2024年度供給計画の取りまとめ」(2024年3月)

- (昨年度の記事)Japan Beyond Coal「【ニュース】OCCTOが電力供給計画を公表、2032年度に石炭32%を占める見通し」