3月27日、政府はホルムズ海峡の封鎖でLNG輸入が影響を受けているとの理由で、LNG節約のため、石炭火力発電の稼働制限を解除するとの方針を発表しました(政府資料はこちら)。

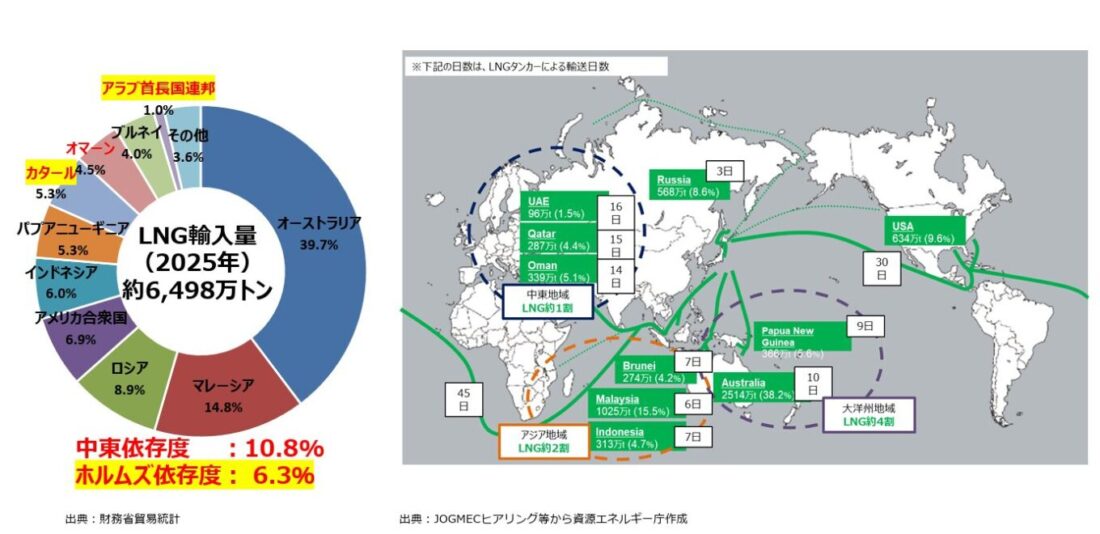

ホルムズ海峡を経由するLNGの年間輸入量は約400万トンと言われており、天然ガスの輸入量全体(6,498万トン、2025年度)の6.3%を占めます。石炭火力発電の稼働制限を解除することによるLNG節約効果は約50万トンとされており、ホルムズ海峡のLNG輸入量の13%にあたります。

しかし、石炭火力は火力発電の中でも最もCO2排出量の多い発電方法であり、稼働制限の解除は脱炭素に逆行しています。

この記事では、今回行われる石炭火力の稼働制限の解除について、詳細と脱炭素への影響を見ていきたいと思います。

「石炭火力の稼働制限」とは?解除によってCO2が170万トン分追加

ここでいう「石炭火力の稼働制限」とは、容量市場における措置のことを指します。容量市場は、4年後の電力供給をオークションによって確保しておくという仕組みです(詳しくはこちら)。

容量市場には、石炭火力の稼働を抑制するため、石炭火力のうち非効率(設計効率42%)の発電所は、設備利用率を50%未満にしないと市場を通じて発電所に支払われるお金「容量確保契約金」が20%減額されるという措置があります。この措置を今年度は解除するというのが今回の方針です。

では、これによってどのくらいのCO2が余分に発生するのでしょうか?

2024年度のLNGの年間消費量は3,685万トン、発電電力量は3,194億kWhです。今回LNGが50万トン節約できるとのことなので、発電電力量で言うと約43億kWh分がLNGから石炭に置き換わる計算になります。これを単位あたりのCO2排出係数で計算すると、概算では1年間でおよそ170万トンのCO2が余分に排出されることになり、明らかに脱炭素に逆行した施策になります。

日本は石炭に回帰しようとしている

一方で、そもそも容量市場における石炭火力の稼働制限が不十分ではないか?と問い直すことも必要です。2024年度の石炭火力の発電電力量の全体は2,785億kWhもありますが、稼働制御によって約43億kWh分しか削減できていなかったようです。現行の石炭火力の稼働制限措置は、全体のごく一部しか削減できておらず、石炭火力を減らさなければいけない局面において極めて不十分です。

CO2排出量としては170万トン追加という非常に大きなインパクトがありますが、一方で石炭火力全体の発電量から考えると、今回の稼働制限措置は、相対的にはそこまで大きなものではないのです。わざわざ首相が表明し、メディア各社が大きく取り上げるほどの大きな影響度があるかというと、疑問もあります。

このように相対化して考えると、今回の一連の発信には「電力の安定供給のためには石炭火力が必要だ」というメッセージを打つ狙いもあるように思われます。今年になって電力業界が石炭火力の必要性を訴える場面も増えており、中東情勢悪化に乗じて石炭火力回帰の動きが本格化しないか、容量市場の稼働制限措置が今年度だけでなく来年度、再来年度と引き延ばされないか、よくよく監視する必要があります。

世界は再エネ・EV化 日本もこれをきっかけに脱化石燃料を

ホルムズ海峡の閉鎖は、化石燃料に依存する社会の脆弱性を改めて浮き彫りにしました。中東依存の高い石油火力は今、ほとんど動いていません。この期に及んでも日本では石炭への回帰や化石燃料の調達先の多様化が叫ばれ、化石燃料から脱却する方針が一向に示されませんが、多くの国際機関や調査研究機関は安全保障の点から化石燃料からの脱却を訴えており、実際に多くの国々ではこれを機に省エネ・再エネ・EVの拡大をますます進めています。

例えば、以下のような報告があります。

- 現在のLNG価格では、LNG火力の発電コストが太陽光や風力の世界平均の3〜4倍となり、多くのアジア市場では太陽光と蓄電に比べて競争力がない。1GWの太陽光発電が導入されれば25年間で30億米ドルのLNG輸入コストを回避できる。(IEEFA、2026年3月12日)

- 石炭価格は約15%上昇しており、化石燃料への回帰はさらなる経済的・環境的リスクをもたらす可能性。再エネの導入は脱炭素化を支える可能性があるが、エネルギー需要を満たすために石炭に転換すれば、この進展は停滞または逆転する可能性がある(Ember、2026年3月23日)

- エネルギー危機によって「アジアは石炭へ回帰している」という報道が広がっているが、長期的には安価な太陽光発電への移行によって相殺される可能性が高い(Carbon Brief、2026年4月8日)

- ホルムズ閉鎖開始から最初の1か月で、世界の火力の発電量は減少し、LNG火力の減少は石炭ではなく太陽光や風力の大幅な増加によって相殺された(CREA、2026年4月14日)

このような国際的潮流を踏まえず、短絡的に化石燃料への依存を強めるような施策を取れば、高くて不安定なコストを甘んじて受け入れ、気候変動を増長させ、大気汚染を悪化させるという、三方良しならぬ三方悪しの袋小路に入り込みません。

まとめ

- 2026年度の石炭火力の稼働制御の解除によって、170万トンのCO2が余分に排出される

- そもそも容量市場は石炭火力を対象外とするべき

- 中東情勢悪化に乗じた石炭火力への回帰の動きに注意

- 短絡的に石炭に回帰するべきではない。中長期の安全保障と脱炭素化を見据えて省エネ再エネへ

今こそ、省エネの徹底と再生可能エネルギー、EVへの本格的な転換を加速させるべき局面にあります。これまでのように化石燃料に依存し続ければ、価格高騰や地政学リスクに左右される不安定な構造から抜け出すことはできません。一方で、脱炭素への構造転換を実行できれば、エネルギー安全保障の強化とともに、新たな産業や投資を呼び込む成長の契機にもなり得ます。足元で見られる排出削減の鈍化は、こうした転換の遅れを示唆しており、今後の対応次第で日本の競争力と持続可能性は大きく分岐します。まさに今がその方向性を決定づける分岐点なのではないでしょうか。