2025年4月10日、シンガポールに拠点を置く金融コンサルタント会社、Asia Research & Engagement(ARE)が日本のアンモニア政策が電力部門にどのような経済的影響をもたらすかを分析した報告書「Japan’s Ammonia Strategy: Excessive costs signal need for alternatives in the power sector」を発表しました。日本は、電力部門における脱炭素策のひとつとして石炭火力へのアンモニア混焼を進めていますが、AREの分析には、石炭とブルーアンモニア(化石燃料由来で製造時に発生する二酸化炭素を回収貯留するアンモニア)*との混焼は、多額の経済的負担を生み、それを支えるために巨額の政府補助金が必要になることが示されています。

この報告書では、次の3つのシナリオの比較・分析を行っています。

・ベースライン:高効率な超々臨界圧(USC)石炭火力発電所を現状のまま引き続き稼働させるシナリオ

・ブルーアンモニア20%混焼シナリオ

・ブルーアンモニア50%混焼シナリオ

シナリオ分析の結果、以下の点が明らかとなりました。

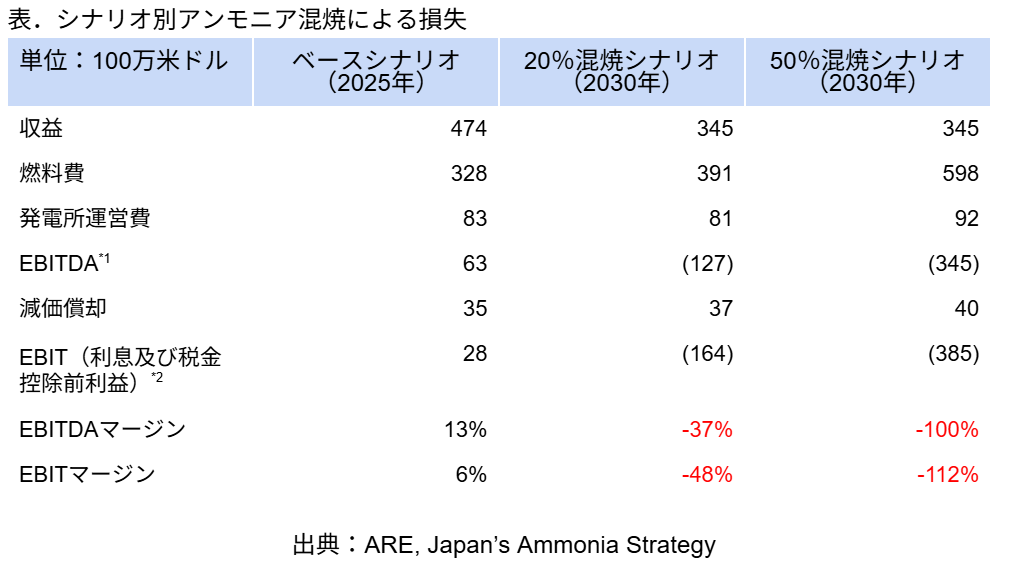

- 石炭事業者のファンダメンタルズ(経済活動状況を示す基礎的な要因)の分析からは、現在の市場環境下では、石炭火力発電所はわずかなマージンで操業されている。ブルーアンモニアとの混焼は、多額の経済的負担を強いることになる。アンモニア20%混焼の生産コストは収益の1.5倍、50%混焼の生産コストは収益の2倍以上となる。

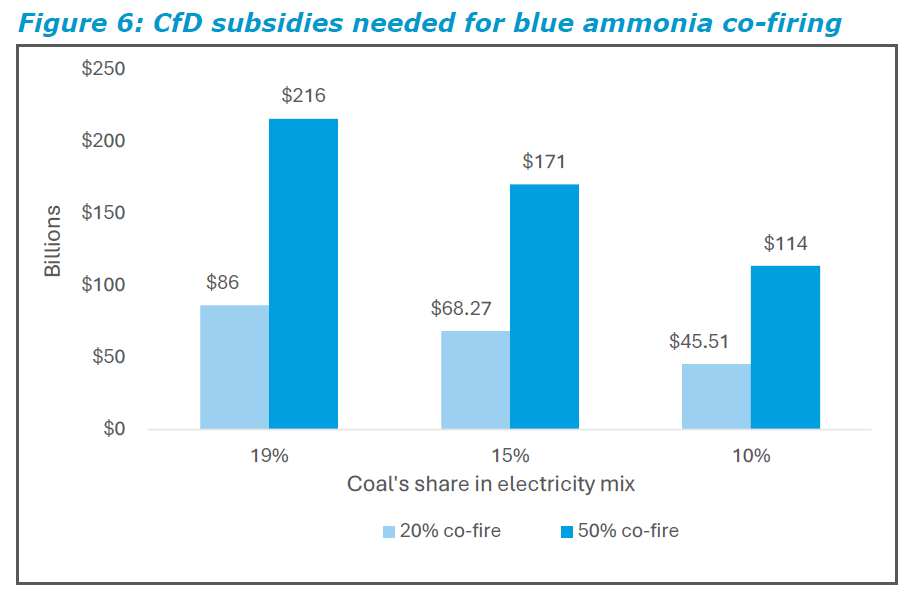

- ブルーアンモニア混焼を支援するにはかなりのコストがかかる。ブルーアンモニア50%混焼、将来の日本の電力構成(エネルギーミックス)における石炭火力の割合を10~19%と仮定すると、15~30兆円(1,000~2,000億米ドル)にもおよぶ燃料補助金が15年以上にわたって必要になると推定される。

- 石炭火力発電を支援するために必要な補助金だけでも、現在、発電およびその他の脱炭素が困難な分野における水素とアンモニアの活用支援に割り当てられている3兆円(200憶米ドル)の5~10倍が必要となる。

*ブルーアンモニアは、化石燃料由来で、製造時に発生するCO2を回収・貯留したもの。グリーンアンモニアは、再生可能エネルギーを使って製造されるもの。将来コストが見通せないため、今回の分析ではグリーンアンモニアは対象外とされた。

報告書は、アンモニア混焼には、技術的・経済的実現可能性に関して多くの不確定要素があると指摘し、今のところ大規模な実証実験は2024年にJERAの碧南火力発電所(100万kW)で実施された1件だけであることや、商業規模のアンモニア製造が存在していないことがサプライチェーンの開発にとって大きな課題であること、さらにアンモニア製造コストの高さはオフテイク(長期供給)契約への意欲を削ぎ、計画をいっそう遅らせることになると言及しています。

高額なアンモニア

分析によれば、石炭火力発電所は最小限の利幅で運転されている状況であり、現在の市場環境下では採算がとれる余地はわずかしか残されていません。アンモニア混焼を導入すればコストは急上昇し、ブルーアンモニアの価格が混焼の採算性に多大な影響を及ぼすことになるでしょう。20%混焼、50%混焼のいずれの場合でも燃料費が大きく収益を上回り、業績はマイナスとなります。アンモニア20%混焼の生産コストは収益の1.5倍、50%混焼の生産コストは収益の2倍以上になると試算されています。また、今後20年間のうちにアンモニアの価格が石炭と同等のレベルに下落することは考えにくく、各国政府が高額なアンモニア価格を無制限に補助し続ける可能性も低いと見ています。

*1 企業価値評価の指標。利払い前・税引き前・減価償却前利益(Earnings before Interest, Taxes, Depreciation and Amortization)を示す。

*2 利払前・税引前利益(Earnings Before Interest and Taxes)

混焼に対する補助金の経済的負担

日本の電源構成において石炭火力発電所を存続させると同時に脱炭素を進めるためには、低炭素水素あるいはアンモニアと化石燃料との価格差を15年間にわたり補うための政府支援金、約3兆円(200憶ドル)といった巨額の財政支援が必要となります。今回のモデル分析によれば、20%混焼では1MWhあたり4,350円(燃料費と運営費の合計の27%に相当)、50%混焼では1MWhあたり10,950円(同47%に相当)の補助金が必要であることが示されています。

経産省(METI)は今後20年以上かけて電力構成に占める石炭の割合が減ると見越していますが、この点を踏まえたとしても必要となる価格差補填の総額は、石炭火力発電所の混焼割合および石炭火力が電力構成に占める割合に応じて6兆7,500億円から32兆4,000憶円に及ぶことになるでしょう。これは、脱炭素化が困難な産業分野すべてに対する支援割り当て額3兆円をはるかに上回る額です。

図.ブルーアンモニア混焼割合に応じて必要な差金決済取引(CFD)への補助金

再生可能エネルギーの拡大が電力価格を押し下げる要因に

報告書には、過去5年間の日本卸電力取引所(JEPX)の価格データを分析した結果、ピーク時の値と底値の差額が、2018年から2023年の間に倍増していたことが示されています。太陽光発電の容量が2017年の50GWから2023年の90GWに増加したのに伴い、発電量が高まる日中の電力料金は着実に下がっていますが、火力による電力供給が増える午後遅い時間になると電力料金は上昇しています。

日本の電力事業者が予測しているように2033年までに蓄電容量を約5倍に増やせれば、再生可能エネルギーによって発電された電力を夕方以降にも使用できる可能性が高まり、1日の中での電力価格の変動は小さくなるでしょう。その結果、火力発電が優位になる時間帯(夕方から夜間にかけて)の電力価格が下がることになります。と同時に、再生可能エネルギーの継続的な拡大およびグリッドへの統合が進むことでも平均電力価格が低下すると予測されています。本報告では、こうした傾向が相まっていくことにより、石炭火力の経済性は一層損なわれていき、アンモニア混焼技術を導入するための費用はさらに高額になるだろうと結論付けています。

今回の分析の最終的な結論には、アンモニア混焼に関連する多額の費用および再生可能エネルギーの経済的競争力の上昇を踏まえ、脱炭素に向けた策のひとつとしてアンモニア混焼による石炭火力の延命を図るのではなく、「論理的な行動、つまり代替電源の拡大、グリッドの強化、蓄電池への投資、電力構成における石炭火力のシェア削減の加速にリソースを振り向ける」ようにとの提言が示されています。

レポートのダウンロードはこちら

【Asia Research & Engagement】Japan’s Ammonia Strategy: Excessive costs signal need for alternatives in the power sector (リンク)

関連するJBC掲載記事

【ニュース】水素アンモニアと化石燃料の価格差を政府が補填へ NGOが反対意見(リンク)

【レポート】ブルームバーグNEFの分析レポート:「日本のアンモニア・石炭混焼の戦略におけるコスト課題」(リンク)

作成・発行:Asia Research & Engagement(ARE)

発行:2025年4月10日