古い火力や原発の延命につながっていると批判されている容量市場。その仕組みは既存火力を延命させ気候変動対策を遅らせるだけでなく、その費用は電力料金を通じて国民が負担するとなっています。2020年度に容量市場が始まってから、今までで6回のメインオークションが行われてきましたが、費用が膨らみ続けていることが明らかになりました。

容量市場とは、電気そのもの(kWh)を買う通常の電力市場とは別の仕組みで、4年後に動かすことができる発電設備の量(kW)を入札・落札する仕組みです。

工場で例えるなら、製品の売買とは別に「工場がどのくらい製品を作る能力があるか」で対価が決められるような仕組みです。言い換えると、実際にはあまり製品を作っていなくても製品を作る能力が大きければその分たくさんお金を得ることができるという構造になっています。つまり、通常の電気代とは別に、容量市場の費用が仕組み上発生しますが、支払い義務は全ての電力小売事業者なので、私たち消費者の手元に届く電気代の明細書には明記されず、じわじわと電気代の上昇につながっているのです。

▼容量市場の解説はこちら:【ファクトシート】容量市場 ─既存の石炭火力が維持されるしくみ

この記事では、容量市場のオークションの開催回数が増えてきたことから、①容量市場ではどのような電源が落札されてきたか、②容量市場にどのくらいお金が流れていくのか、という観点から、容量市場のこれまでを見ていきたいと思います。

①容量市場ではどのような電源が落札されてきたか

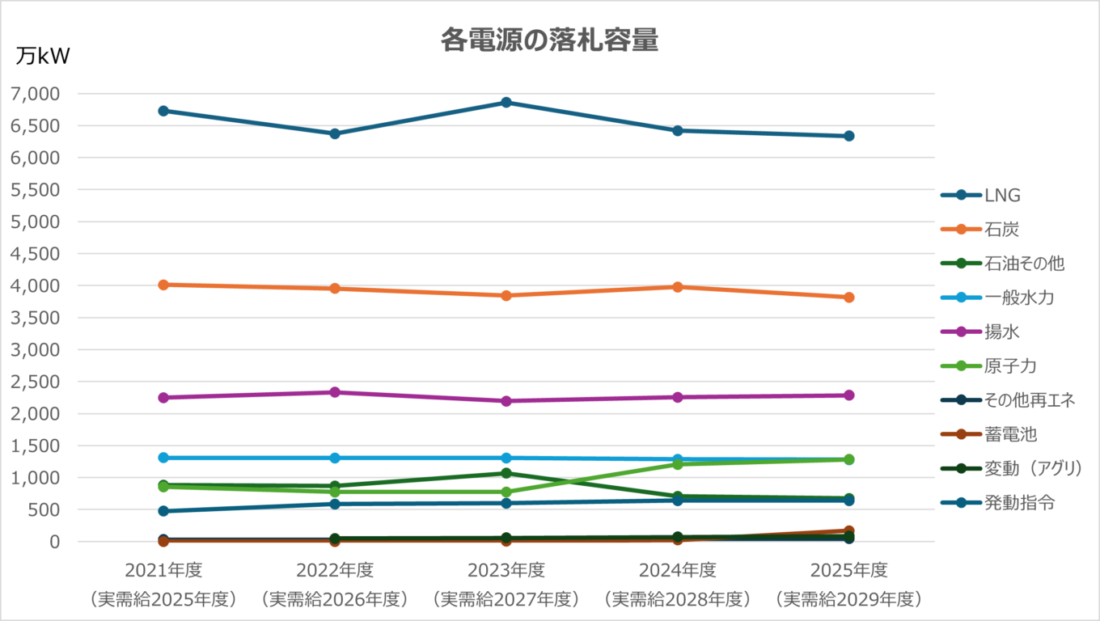

容量市場では、どんな種類の発電所が落札されているのでしょうか?

下の図は、容量市場で落札した発電設備の量(kW)を、電源ごとに比べてみたものです。

※初回の2020年度オークションでは非落札電源の量が不明だったことから、2021年度から図示

日本の容量市場は、大手電力が保持するような大規模電源の落札が多くなる構造になっており、一貫してLNG火力と石炭火力の割合が高い状態が続いています。石油火力の量はわずかながら減りつつありますが、近年は原子力の落札容量が増加していることも特徴です。一方で、水力以外の再エネは変動電源(アグリゲート)を含めても、ごくわずかです。

容量市場によって石炭火力は維持される

欧州の容量メカニズムでは石炭火力は事実上対象外となっていますが、日本では石炭火力を維持する構造になってしまっています。

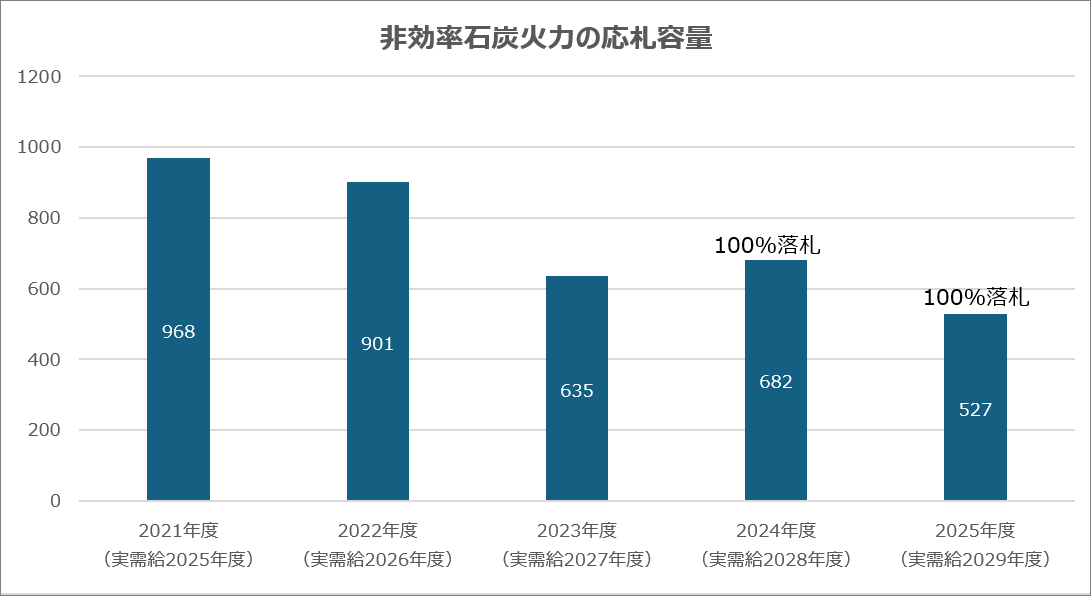

容量市場では、「非効率」の石炭火力の稼働を下げるため、落札した非効率の石炭火力(発電効率42%未満)には、2025年度の実需給分から設備利用率を50%以下に抑える稼働抑制が課せられています。対象の設備利用率が50%を超えた場合は支払われる額が減らされることになっており、2025年度の容量市場では20%の減額が設定されていました。

以下の図は、各年度の非効率石炭火力の応札容量を示したものです。

※2020年度オークションでは非効率石炭火力の量は非公開

この推移だけ見ると応札容量は減っていますが、これだけでは本当に非効率石炭火力が減っていくのか、改修するなどして発電効率を見かけ上高める策を講じ、非効率石炭火力という位置づけから逃れているのかまでは分かりません。しかも、このままでは実需給2029年度時点においてもCO2排出量の多い非効率石炭火力が527万kWも稼働することになります。

IEAのネットゼロシナリオでは、先進国は2030年までに全ての石炭火力を廃止することを求められており、多くの国が2030年までの石炭火力ゼロに向かって歩みを進めています。一方、日本は石炭火力ゼロの目標年を定めていないばかりか、2021〜2025年度の容量市場オークションで計4000万kW近くもの石炭火力を落札しています。このままでは深刻な脱炭素の遅れをもたらします。容量市場が火力依存を維持する仕組みになっているといっても過言ではないのです。

②容量市場にどのくらいお金が流れているのか

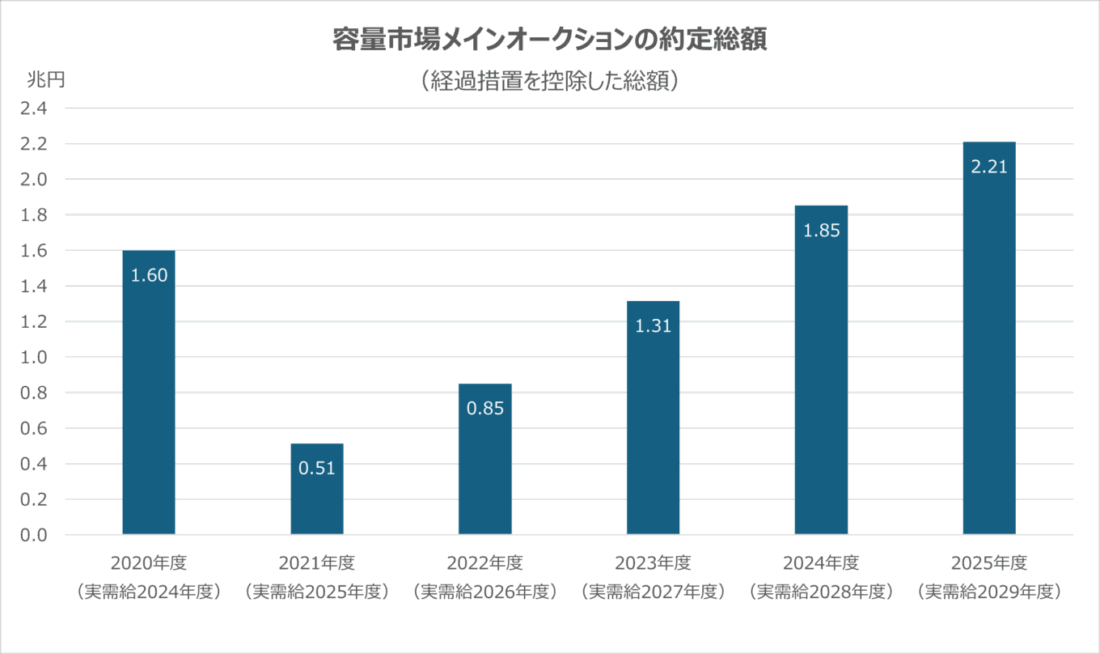

2025年度オークションでは2.21兆円も

容量市場はその仕組み上、コストが高止まりするリスクが指摘されています。

下の図は、容量市場の約定総額(売買取引が成立した際の価格の合計)です。初回オークションでは、1兆5,987億円にまで膨れ上がったことが審議会でも問題視され、入札の計算ルールが修正されました。しかし、2021年度オークションでは下がったものの、その後約定総額は上昇し続け、直近の2025年度オークションでは2.21兆円と、初回を大きく上回る金額となりました。約定容量(kW)はおおむね横ばいにも関わらず、約定総額は2021年度の4倍に膨らんでいます。

なぜ約定総額がそれほど増えたのか?

約定総額がこれほど高額になった理由は、対象の発電所の維持・管理費用の高騰が応札価格に反映されているためだと考えられます。

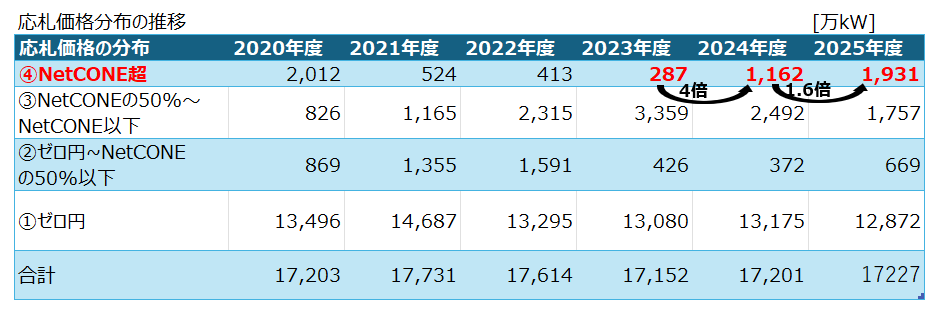

下表に、各年度の応札価格の分布を示します。

※NetCONE:電源新設の投資回収にあたり容量市場で正味に回収を必要とする金額。容量市場の価格を決定する際の指標となっている。

近年、図の④NetCONE超で応札している電源は主にLNG・石油等の火力であると整理されています。維持・管理コストのかかるLNG火力や石油火力が増えていることが、容量市場の価格を吊り上げる要因となっています。

今後、さらに容量市場のコストが激増する可能性

容量市場にかかるコストが増加する中、電力需要の増加を見越して、容量市場でさらなる供給力を確保するため、募集量や応札量の拡大などの制度の見直しが行われています。多くの既存の発電設備を確実に落札する方向で検討が進んでいるのです。

表:容量市場における供給力確保に向けた方策案

| 応札前(募集) | 応札 | 約定処理 | メインオークション後 |

| 募集量(目標調達量)の拡大 ・需要最適化 ・厳気象/稀頻度リスク分の最適化 ・追加設備量見直し ・FIT電源の期待容量 ・追加オークションで調達を予定している供給力の見直し ・容量市場外の見込み供給力の見直し | 応札量の維持・拡大 ・最低応札容量の引き下げ ・複数年約定の検討 | 約定量の拡大 ・NetCONE、上限価格の見直し | 約定電源に対する退出抑制措置 ・ペナルティ設定の見直し ・追加オークションにおける約定価格の下限設定 不足時における追加供給力調達 ・追加オークションの開催時期見直し |

その一つが上述したNetCONE(指標価格)の引き上げで、なんと現在の2倍の2万円/kWに引き上げることが示唆されています。NetCONEが2万円/kWとなれば今まで容量市場で落札されなかったLNG火力や石油火力が落札できるようになり、約定総額は約5兆円にのぼる可能性があります。

そうなってしまえば、容量市場へ資金を拠出する小売事業者の負担増は避けられず、消費者の負担も増える可能性があります。本来であれば、これらのお金は再生可能エネルギーを拡大し、持続可能な未来のために投入されるべきで、古い火力を支え続けるために消費者が高い電気料金を払い続けなければならない仕組みは是正されるべきです。

容量市場の問題点のまとめ

以上より、

①容量市場ではLNG火力や石炭火力が非常に多く落札されており、脱炭素の観点から問題

②直近では2.21兆円ものお金が容量市場に流れており、今後はさらに増加し続け、消費者が支払う電気代に転嫁される可能性がある

ということを整理しました。

火力に深く依存し、古い既存火力をより多く落札させるために制度の見直しが検討されている日本の容量市場。しかし他国の容量メカニズムは、経済合理性も踏まえ、将来の発電容量(kW)を確保することから、再生可能エネルギーを普及させ、変動する再エネを補完するための柔軟性を確保することに向けて変化してきています。日本も他国に倣い、電力システム改革の抜本的な見直しが必要です。

参考

- Japan Beyond Coal 【ファクトシート】容量市場 ─既存の石炭火力が維持されるしくみ

- Energy Democracy 変質・逆走する日本の容量メカニズム 容量市場と脱炭素電源オークションに対する再評価

- Energy Democracy 深化する容量メカニズムの国際潮流 2020年のパラダイムを再訪する

- ITmediaスマートジャパン 容量市場「Net CONE」の見直しを開始 仮算定では2倍強の2万円/kWへ