ドイツの環境NGOのウルゲバルト(Urgewald)は、毎年更新している化石燃料事業に関与する企業についての2つのデータベース、脱石炭リスト『Global Coal Exit List(以下、GCEL)』を2023年10月に、脱オイル・ガスリスト『Global Oil & Gas Exit List(GOGEL)』 2023年11月に公開しました。これらのリストは、化石燃料関連事業に関する世界でも最も包括的な公開データベースとして、機関投資家などから参照されています。

脱石炭リスト(GCEL)

- 577社(40%)が新規石炭資産の開発をいまだに継続

- 1362社(95%)はまだ(石炭事業からの)段階的廃止を表明していない

Urgewaldと40以上のNGOによって発表されたGCELは、一般炭のバリューチェーンに関与する1,400社以上の企業に関する詳細な情報を提供するものです。

2023年版GCELに掲載されている1,433社のうち、石炭事業からの撤退時期を発表しているのは71社のみで、577社は新たな石炭関連事業の開発を続けていることが明らかになっています。

いまだに拡張されている石炭事業

世界の一部の地域で石炭火力発電所が閉鎖されている一方で、パリ協定が締結されて以降の世界の石炭火力発電所の設備容量は186GWの純増でした。石炭火力発電所の新設計画は大幅に減少していますが、いまだに計516GWの新規石炭火力の開発が計画されていることが判明しており、全てのプロジェクトが建設されれば、世界の石炭火力発電設備容量は25%増加することになると推定されています。新規建設の3分の2は中国における計画ですが、新規石炭発電所の建設が計画されている39カ国のうち(中国以外で)容量増設が大きな国は、インド(72GW)、インドネシア(21GW)、ベトナム(14GW)、ロシア(12GW)、バングラデシュ(10GW)となっています。東南アジア諸国の新規建設には日本の公的資金・民間資金が提供されているものもあります。

また、発電事業だけでなく、炭鉱事業でも新たな開発計画が進められていることが明らかになっています。2022年の世界の一般炭生産量は72億トンを超え、史上最高を記録しました。また、GCELに登録されている企業は、現在の世界生産量の35%以上に相当する年間25億トンの新たな一般炭採掘プロジェクトの開発計画に関与しています。

国連だけでなく国際エネルギー機関(IEA)、気候科学者らが、石炭からの撤退を加速することを何度も呼びかけているにもかかわらず、多くの石炭企業は、依然として従来どおりの事業を継続していることが見て取れます。GCELに掲載されている1,433社のうち、石炭事業に終止符を打ったのは71社(全体の5%)に過ぎません。しかも、将来的な石炭からの撤退を表明し、段階的廃止時期を設定している71社の中には、1.5℃の目標に沿うためには遅すぎるものもあると指摘されています。パリ協定に沿う石炭からの撤退日を採用している企業は41社に過ぎず、しかも、撤退目標を発表したからと言っても、必ずしも着実な脱炭素が進められていないことも危惧されます。というのは、火力発電の燃料を石炭からガスに置き換えるケースが少なからずあるからです。ひとつの化石燃料を別の化石燃料に置き換えたのでは、脱炭素にならないことは明らかです。しかし、GCELに登録されている企業の中で、石炭からのタイムリーな脱却、および石炭火力発電から再生可能エネルギーへの置き換えを約束したのは、ほんの一握りの企業でした。

GX戦略の旗を掲げ、脱炭素にならない戦略に進む日本

GCELに掲載されている日本の石炭火力発電事業者(設備容量1,000MW以上)

日本では、2023年になってから横須賀火力発電所1号機(6月)と2号機(12月)、神戸発電所4号機(2月)が運転を開始し、GENESIS松島(松島石炭火力発電所)の環境影響評価が進められています(2028年度 運転開始予定)。さらに、高コストかつ削減効果も低いアンモニア混焼や水素混焼に向けた技術開発に巨額を投じつつ、2050年に「ゼロエミッション(排出ゼロ)火力」を目指すとしています。燃焼時にCO2を排出しないとしても、グリーン水素・アンモニアの供給が見通せない以上、製造過程で大量のCO2を排出することになるグレー水素・アンモニアを石炭に混焼していたのでは、2030年の脱石炭も、1.5℃目標の達成も不可能です。日本政府の政策のもと、電力会社だけでなく、ガス会社や大手商社も、水素・アンモニアの利用拡大およびサプライチェーンの構築に向けて積極的に動いています。

GCELは、世界の金融機関や機関投資家が投資判断を行う際にも参考にされています。GCELに掲載されている日本の大手電力会社も、脱炭素への取組みを進めなければ投資引き上げ(ダイベストメント)の対象となります。投融資の見直しが行われている一方で、多くの石炭関連企業が金融機関の支援を受け、規制をかいくぐりつつ、石炭関連事業を継続している状況が続いています。Urgewaldのキャンペーナーは、地球の気候システムを崩壊に向かわせるような企業への投資を止めることが、新しい常識になる必要があると述べています。

脱石油・ガスリスト(GOGEL)

- 石油・ガス関連の上流事業に関わる企業の96%が、現在も新規の油田・ガス田の探鉱・開発を継続している

- 世界のガス火力発電所の設備容量は39%増加

- 業界はLNG輸出能力の162%拡大を計画中

Ulgewaldと50以上のパートナー団体が発表した世界中の石油・ガス企業の活動の詳細な内訳を提供する公開データベースであるGOGELには、上流、中流、ガス火力発電セクターで事業を展開している1,623社が掲載されており、これら企業が世界の石油・ガス生産量の95%を占めています。

新規 石油・ガス事業の開発が進行

気候変動の危機が叫ばれるなか、GOGELに掲載されている上流事業に関わる企業700社のうち96%が現在も新たな油田・ガス田の探鉱・開発を継続しています。新たなLNG基地、パイプライン、ガス火力発電所の計画を進めている企業は1,023社でした。2021年にIEAが発表した1.5℃ロードマップには、新たな石油・ガスの探査はもはや必要がないと書かれていましたが、2021年以降、石油・ガス探査への年間資金提供は30%以上増加しています。GOGELに登録されている石油・ガス企業が、過去3年間に燃焼する余地の残されていない新たな石油・ガスの埋蔵量の探査に費やした金額は、総額1,704億米ドルにも上ります。539社が、2,300億バレル(bboe)相当の石油・ガス資源を生産する準備を進めています。

GOGELに登録された企業は、LNG輸出能力を162%拡大させることを計画しています。新たなLNG輸出基地は、米国、カタール、モザンビークなどの国々における大規模なガス採掘の主要な推進力となるでしょう。

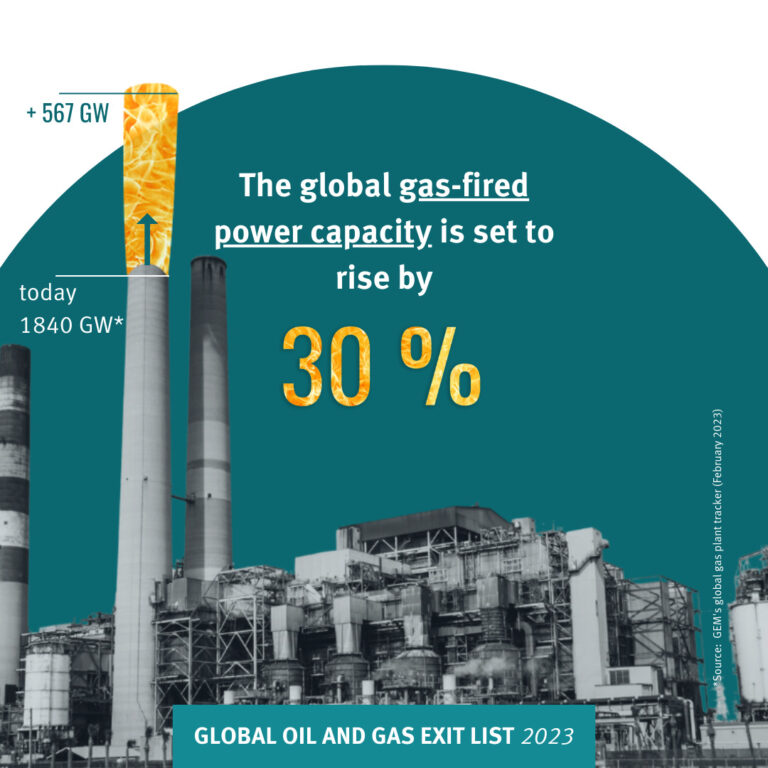

また、今回のGOGELには、初めてガス火力発電の拡張計画に関するデータも含まれており、567ギガワット(GW)のガス火力発電容量の開発を計画している651社を特定しています。これらの発電所が建設され、運転となった場合、世界のガス火力発電所の設備容量は30%増加することになります。IEAのシナリオによれば、1.5℃目標を達成するためには、エネルギーミックスに占める天然ガスの割合を現在の22%から2035年までに6%まで削減しなければなりません。そのためには、2035年までに82GWのガス火力を廃止にする必要があり、新しいガスプラントを建設する余地は残されていません。

1.5℃ロードマップとの整合性

GOGELには、企業の活動がIEAの2050年までのネット・ゼロ(NZE)シナリオ(2021/2022)に沿っているかの評価として、企業の短期的な事業の拡大がIEAのロードマップに対してどの程度オーバーシュート(超過)しているかを%で示しています。これは資産がリスクにさらされる危険度の目安となります。

Urgewaldは、ガス関連事業が拡大していることを踏まえ、石油・ガス業界の気候変動対策は、説明責任を逃れ、空約束をし、誤った情報を広める競争に過ぎないと評しています。

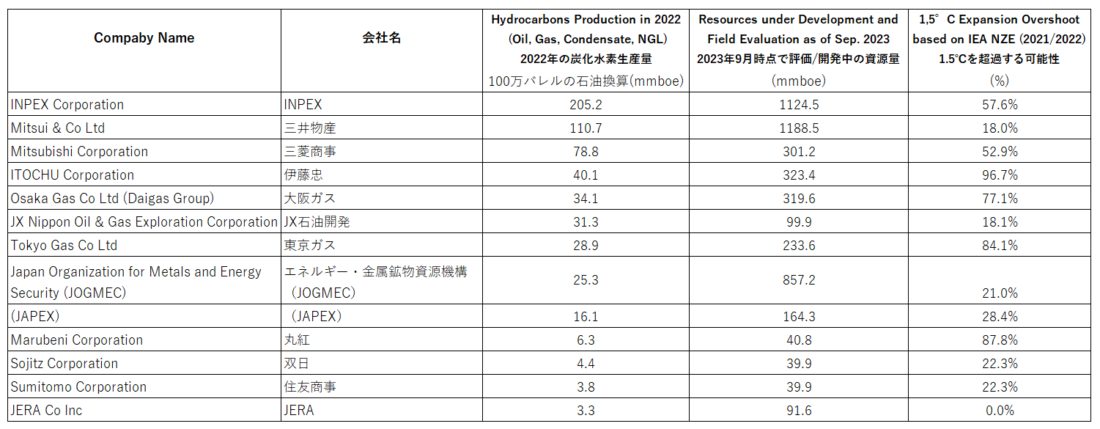

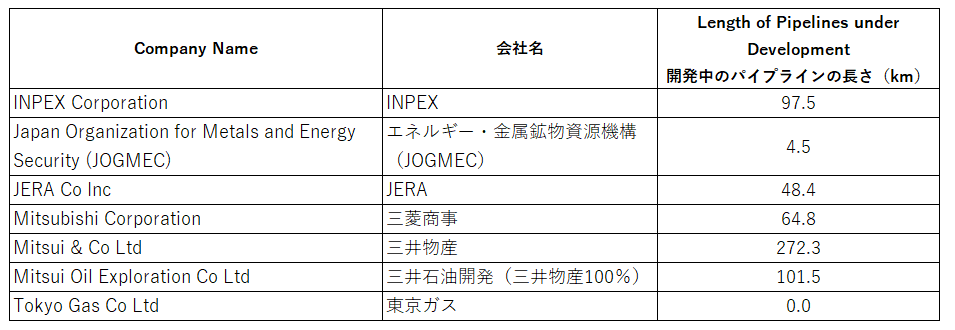

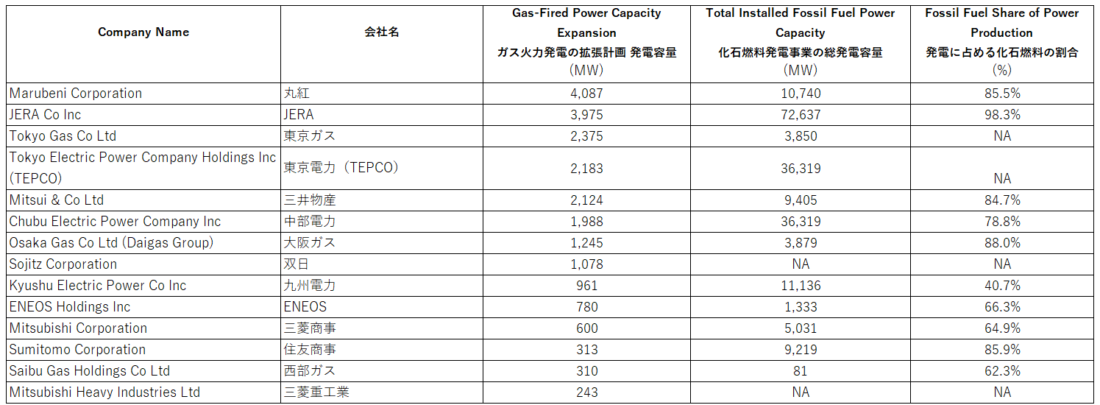

石油・ガス関連事業に関わっている日本企業

日本国内には炭鉱も油田・ガス田はありません。しかし、多くの日本企業が国外でのガス田開発や、パイプラインや拠点などのインフラ設備の構築に関与し、日本に輸送しています。さらに国内外でガス火力発電所の建設を進めており、2023年、国内では4件のガス火力の環境影響評価が進められました。

以下に、GOGELに掲載されているガス事業(上流、中流、ガス火力)に関与している日本企業とその事業規模を示します。

上流事業に関与している日本企業リスト

中流事業に関与している日本企業リスト

ガス火力発電事業に関与している日本企業

関連リンク

Urgewaldのリリース